令和6年公益法人会計基準への移行で経理代行を活かす3つの論点|令和7年4月施行・経過措置期間の実務対応

令和6年12月、公益法人会計基準が約16年ぶりに大きく改正されました。新基準は令和7年4月以降に開始する事業年度から原則適用され、令和10年4月前に開始する事業年度までは経過措置として従前の基準を引き続き適用することもできます。本表のスリム化と注記の充実、活動計算書への移行、認定法上の中期的収支均衡への切替え――いずれも顧問税理士に丸投げで済ませられる類の改正ではなく、日々の仕訳の入れ方そのものを設計し直す必要が出てきます。移行準備で経理代行を活かすための実務論点を、3点に絞って整理しました。

ある公益財団の専務理事は、本業の多忙の中で収益が急増し、3年連続で公益目的事業会計の剰余金が積み上がる状態が続いていました。行政庁から特定費用準備資金の運用について繰り返し指導が入っても、事務局には専務理事と経理初心者しかおらず、行政庁への定期提出書類の対応も後手に回ります。そこへ重なって押し寄せてきたのが、令和6年会計基準への移行と、剰余金の取扱いを単年度判定から中期的収支均衡へ改める認定法改正という、二つの宿題でした。順を追って見ていきましょう。

論点1|中期的収支均衡への切替えで何が変わるのか

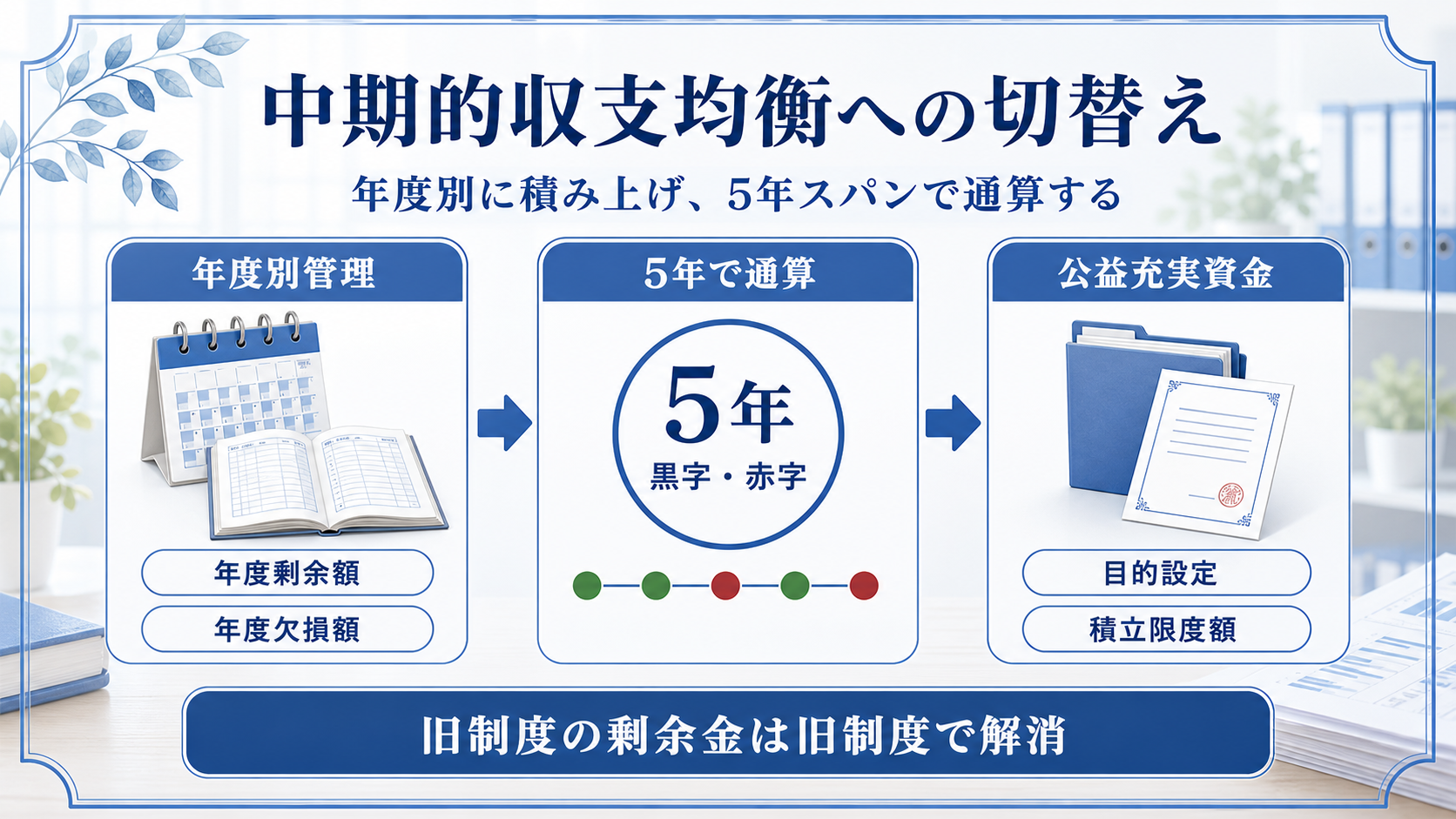

令和7年4月施行の改正認定法により、公益目的事業の剰余金の取扱いは、単年度ごとの判定から中期的収支均衡へと改められました。新制度では、その事業年度に発生した黒字を5年で均衡させればよく、過去の赤字との通算も認められます。前述の専務理事のように、複数年度にわたって公益目的事業の剰余金が積み上がり、行政庁の指導を繰り返し受けてきた法人にとっては、計画的な事業運営の自由度が一段広がる改正と言えます。

実務上の起点は、毎年度の年度剰余額・年度欠損額を、定期提出書類の別表A(1)に沿って年度別管理表に落とし込む作業です。発生年度別に黒字と赤字を持ち越し、5年スパンで通算する仕組みであるため、過去データを正確に積み上げるベースづくりが欠かせません。日々の伝票入力から一般純資産と指定純資産の財源区分を正しく振り分けておかないと、計算の起点となる収益・費用の数字が、活動計算書の注記から拾えなくなります。

加えて新設された公益充実資金は、剰余金を将来の公益目的事業に充てるために積み立てる仕組みで、旧制度の公益目的事業に係る特定費用準備資金と資産取得資金を統合する形で創設されました。経過措置により平成20年会計基準を引き続き適用する場合も、認定法上は公益充実資金として取り扱われるため、旧2資金を維持し続ける選択肢はありません。何にいくら使うのかという中期事業計画と一体で運用しなければ、行政庁への説明や税務上の判断で躓きます。公益充実資金の目的設定、積立限度額の管理、複数目的をまとめて一つの資金として管理する設計、資金規程の整備、取崩し時の特別の手続――いずれも単年度の経理事務とは性格を異にする領域であり、3年・5年単位の事業計画と並走させる発想が必要です。

旧制度下で発生した剰余金は、旧制度のルールで解消しておく必要がある点も見落とせません。改正認定法の施行後、最初に開始する事業年度から新制度の中期的収支均衡判定が積み上げ式で始まる構造であり、旧制度下で解消し切れていない剰余金が新制度の年度別管理表に持ち込まれるわけではありません。特定費用準備資金等への積立てや事業費への充当といった旧制度の処理を移行までに済ませておかなければ、旧制度の宿題を残したまま新制度へ入ることになります。

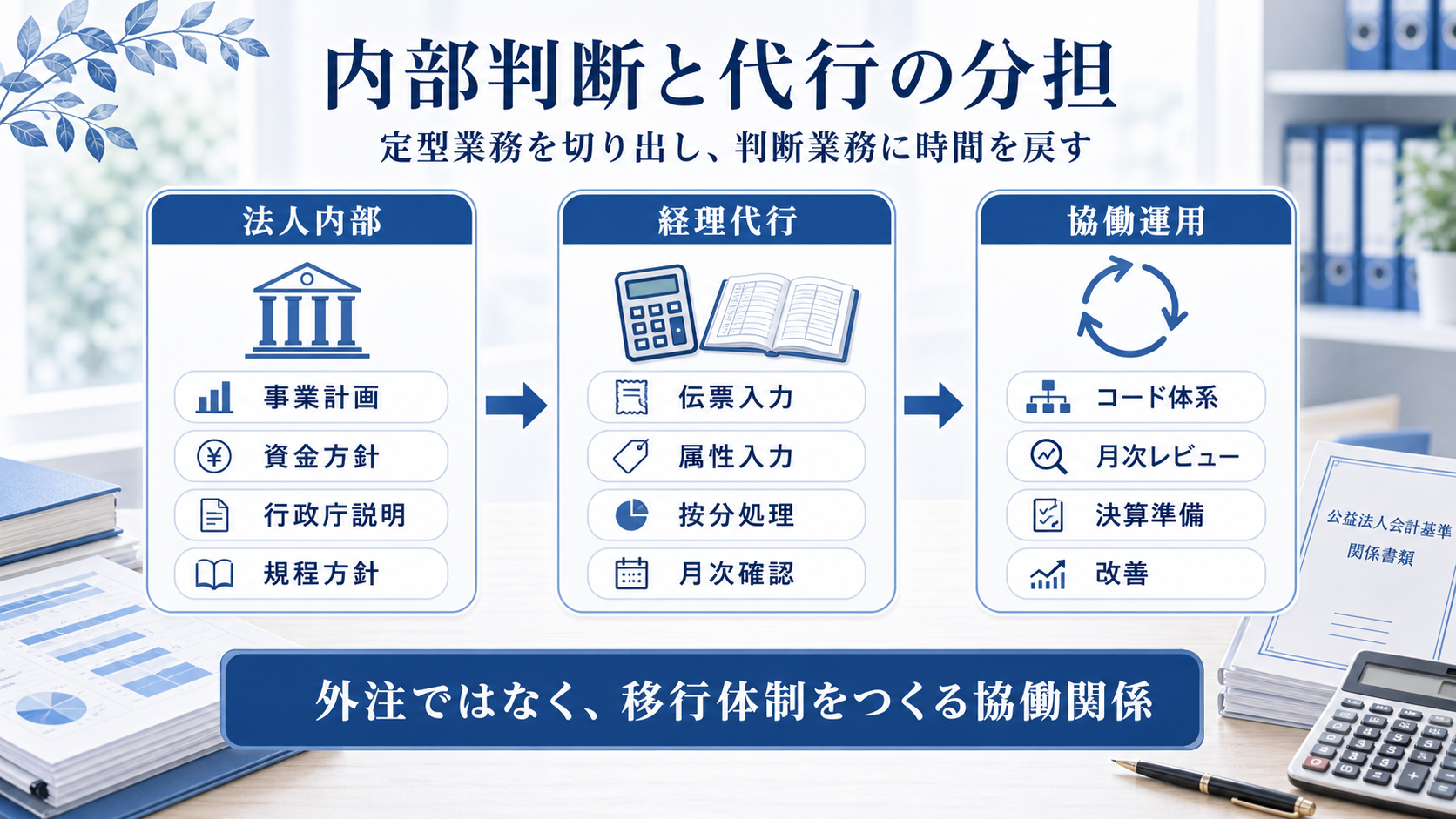

ここで切り分けたいのが、定型業務と判断業務の境界線です。発生年度別の残存額管理、別表A(1)への記載、注記からの数値拾い出しは、ルールに沿った定型処理として代行へ任せられます。一方、5年スパンの事業計画、公益充実資金の積立判断、行政庁への説明資料の表現選びは、法人内部の意思決定として残します。代行を入れることで、指摘対応に追われていた時間を、本来の経営判断へ振り向けられるようになります。

論点2|なぜ注記が主役になるのか――活動計算書への移行と仕訳の属性設計

令和6年会計基準の全体像を一言で言えば、本表のスリム化と注記の充実です。これまで本表で示していた情報の多くが、注記に集約されます。

具体的には、正味財産増減計算書は活動計算書へ名称が変わり、本表で示していた一般正味財産・指定正味財産の区分は廃止、それに伴う振替仕訳も原則として行わなくなります。費用は給料手当や消耗品費といった形態別の表示から、事業費・管理費といった活動別、すなわち機能別の表示へ一本化されます。区分経理についても、貸借対照表内訳表は廃止され、注記の会計区分別内訳として開示する構造へ変わります。

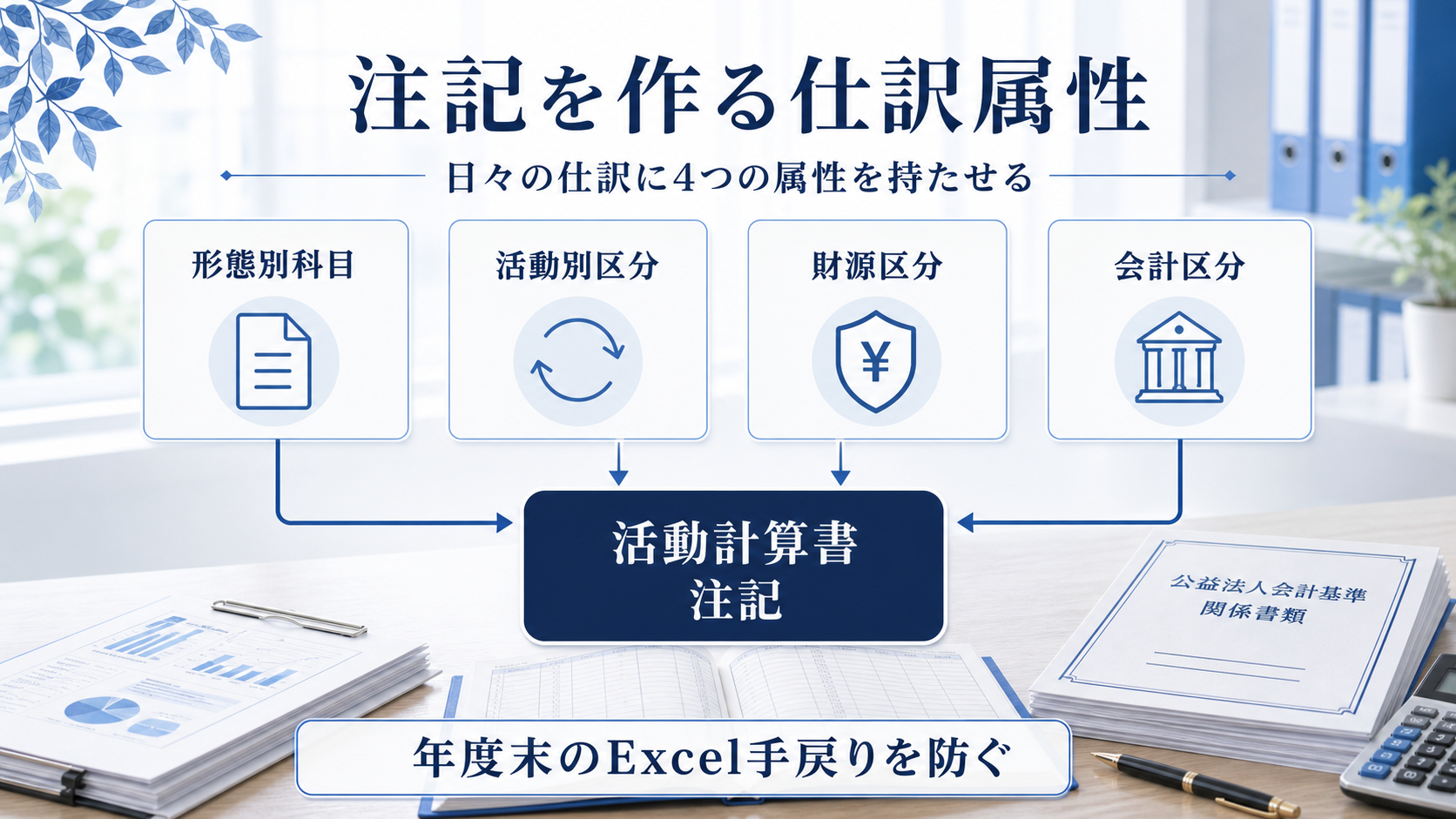

本表は確かにすっきりしますが、注記を組み立てるためには、日々の仕訳に複数の属性を同時に持たせておかなければなりません。形態別の科目、活動別の区分、一般純資産か指定純資産かを示す財源区分、そして公益目的事業会計と収益事業等会計と法人会計のいずれに属するかを示す会計区分。これら4つの属性を仕訳段階で設定しておかないと、決算時に活動計算書も注記も組み立てられず、年度末になってExcelで遡って割り振り直す事態に陥ります。

実務上の論点はもう一つあります。その他有価証券の時価評価差額の表示位置が変わる点です。旧基準では正味財産増減計算書の評価損益等の区分に計上していましたが、新基準では貸借対照表の純資産の部にその他有価証券評価差額金として計上する純資産直入の方式へ移ります。これに伴い、活動計算書側からは評価損益等の区分そのものが廃止されます。原則は全部純資産直入法ですが、評価益を純資産の部に計上し、評価損を当期費用に計上する部分純資産直入法によることもできます。なお、新基準は洗替法を前提としており、旧基準下で切放法を採用していたために原始取得価額の把握が困難な場合は、適用時の市場価格を取得価額とみなす特例が運用指針に置かれています。地味ですが、移行初年度の決算で必ず手当てが必要なポイントと言わざるを得ません。

紙とExcelの運用に留まっている法人では、こうした組み替え作業でどこかに必ず無理が出ます。新基準対応を機にクラウド型の公益法人会計ソフトへ移行し、担当者ごとに異なっていた属人的な科目運用を解消した非営利法人の事例も少なくありません。

経理代行を入れる利点の一つは、コード体系と入力ルールを文書化したうえで、日々の仕訳に必要な属性を漏れなく持たせる運用を、立ち上げ初期から定着させやすいことです。属性設計の原案をどこに置くかは法人内部の判断業務として残しつつ、決まったルールに沿って属性を入力していく作業は、定型処理として代行へ切り出すことができます。

論点3|経過措置期間を法人内部と代行でどう組み合わせるか

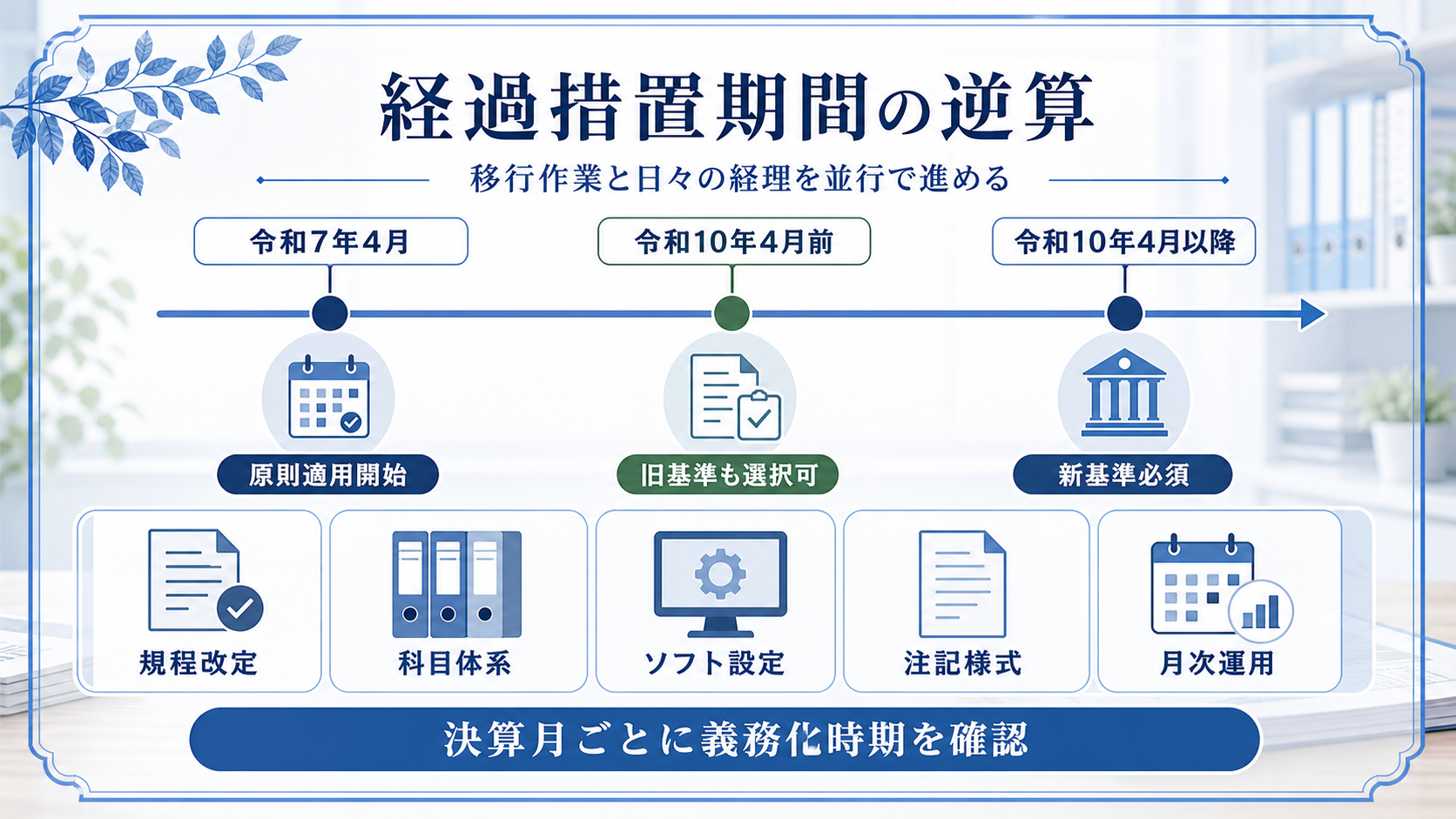

3月決算法人であれば、令和10年4月開始事業年度から新基準への移行が必須となります。決算月によって義務化の時期は1か月単位で異なるため、自法人の移行スケジュールは早めに逆算しておきたいところです。問題は、この経過措置期間そのものが、移行プロジェクトと日々の経理を二重化させる時期になる点にあります。経理規程の用語置換、貸借対照表の表示区分の書き替え、勘定科目体系の見直し、会計ソフトの設定変更、注記様式の整備――いずれも本来の経理業務に上乗せされて発生します。

しかも、これらは顧問税理士へ丸投げできる類の作業ではありません。区分経理、中期的収支均衡、使途不特定財産規制、公益充実資金、財務規律適合性の開示――いずれも公益法人特有の論点で、一般企業向けの会計事務所の守備範囲にも収まりません。

加えて、自法人が会計監査人設置法人に該当するかどうかで、求められる作業量がかなり違ってきます。会計監査人設置法人以外の法人については、キャッシュフロー計算書、財務規律適合性に関する明細、税効果会計、資産除去債務などについて作成・適用を省略でき、固定資産の減損会計、退職給付引当金、収益認識についても簡便的な方法が認められています。任意で外部監査を受けている場合でも、定款で会計監査人を設置していなければ非設置法人として取り扱われ得る点は、見落としやすい論点です。移行プロジェクトの第一歩は、自法人の区分の確定と言えます。

ここで現実的な進め方となるのが、法人内部と代行による役割分担です。伝票入力、按分処理、振込データ作成、各種属性の入力作業は、定型業務としてスモールスタートで代行へ切り出し、移行スケジュールの策定、規程改定の方針決定、コード体系の設計、行政庁との調整は、法人内部の判断業務として残します。経理担当者と専務理事の手を止めずに、移行プロジェクトを並行で動かせる構図です。

スモールスタートで動かす代行は、最初から全業務を預けるのではなく、もっとも切り出しやすい部分――日付と金額を入れ替えるだけで済む定型伝票や、口座引落しの定型仕訳など――から運用に乗せ、慣れてきた段階で按分処理、決算特殊仕訳の入力支援へと範囲を広げていきます。この段階拡大の中で属性入力のコード体系も磨き込まれていくため、移行作業の本番までに記帳の足場が整っていく流れになります。

立ち上げで押さえておきたいのは、初日から動かせる代行を選ぶことです。半年から1年の構築期間を要する大手BPO型では、経過措置期間の半分以上を準備に取られかねません。既存の業務フローをそのまま活かし、できるところから始められる代行を選べば、移行が本格化する前に日々の経理を安定運用へ乗せ替えられます。

結びに代えて――移行は書類の差し替えではなく体制づくりである

令和6年会計基準への移行は、書類の見た目を新様式に差し替えるだけの作業ではありません。日々の仕訳に区分と属性を正しく持たせ、注記を組み立てられる体制を整えることこそが、新基準の本丸です。移行初年度は、規程改定、科目体系の見直し、システム設定変更、新旧基準の参照切替えが、平時の決算スケジュールに重なって動きます。最初は手間が増えるように見えても、属性付与の型と集計のルールが一度決まれば、次年度以降の決算実務はぐっと軽くなります。本稿で取り上げた3つの論点は、いずれも内部の経営判断と外部に委ねられる定型業務との境界線を引き直す論点でもあります。経理代行は、外注ではなく協働関係です。経過措置という限られた猶予をどう使うかが、新基準下での法人運営の地力を左右することになるでしょう。

公益法人専門の経理代行をお探しの方へ――無料相談のご案内

令和6年会計基準への移行をどこから手を付ければよいか分からない、中期的収支均衡と公益充実資金の運用に自信が持てない、経過措置期間中の並行運用が現場の負担になっている――こうしたお悩みをお持ちの公益法人、一般社団法人、一般財団法人の方は、当財団の経理代行サービスにご相談ください。

当財団の経理代行担当者が、貴法人の規模、事業内容、人員体制、現行の会計基準適用状況をうかがったうえで、最適な業務範囲と費用感をご提案します。公益法人会計基準への対応、提携税理士による税務申告までの一気通貫の支援、主要な会計ソフトとの連携――いずれも当財団の標準仕様です。相談および見積りは無料で承ります。

新基準への移行体制を検討中の理事・事務局長の方は、お問合せフォームから現状をお聞かせください。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(株)全国非営利法人協会専務取締役。(公社)非営利法人研究学会常任理事・事務局長。公益法人専門誌『公益・一般法人』創刊編集長等を経て現職。編著に『非営利用語辞典』、『新訂版 公益法人 一般法人の機関と運営』(全国公益法人協会)、他担当編集書籍多数。