赤い羽根1.8億円はなぜ6年間も盗まれ続けたのか ― 公益法人が経理の属人化を解消する実務

2026年6月に北海道共同募金会で発覚した約1億8000万円の着服は、一人の事務局長が通帳・印鑑・記帳・出金をすべて握る属人化が、6年間放置された末の事件でした。外部監査が義務づけられない中小の非営利法人ほど、同じ空白を抱えています。職務分掌と第三者の目をどう実装すれば属人化を解けるのか、規模別の着手順序まで整理しました。

赤い羽根の共同募金から、6年をかけて約1億8000万円が消えた。手を染めたのは外部から忍び込んだ者ではない。会の事務を一手に担っていた事務局長その人だった。

募金箱に小銭を投じた人々の善意を思えば、やりきれない事件です。けれども、悪い人がいた、で片づけてしまうと、私たちは同じ過ちを繰り返します。問うべきは、なぜ6年ものあいだ誰も気づかなかったのか、ではないでしょうか。

この問いは、一法人の不始末にとどまりません。日本ファンドレイジング協会の『寄付白書2025』によれば、寄付したお金がきちんと使われているか不安だと答えた人は74.1%に上ります。最も歴史と信用のある募金ブランドで長年の着服が明るみに出れば、その不安は、やはり事実だったと裏書きされてしまう。ある全国的なチャリティー番組では、寄付金の着服が報じられた直後、募金額が前年の約3億2000万円から約2億2000万円へと、1億円近く落ち込みました。信頼が崩れたとき、最も割を食うのは、その寄付を待っていた福祉の現場です。

なぜ1億8000万円は6年間も気づかれなかったのか

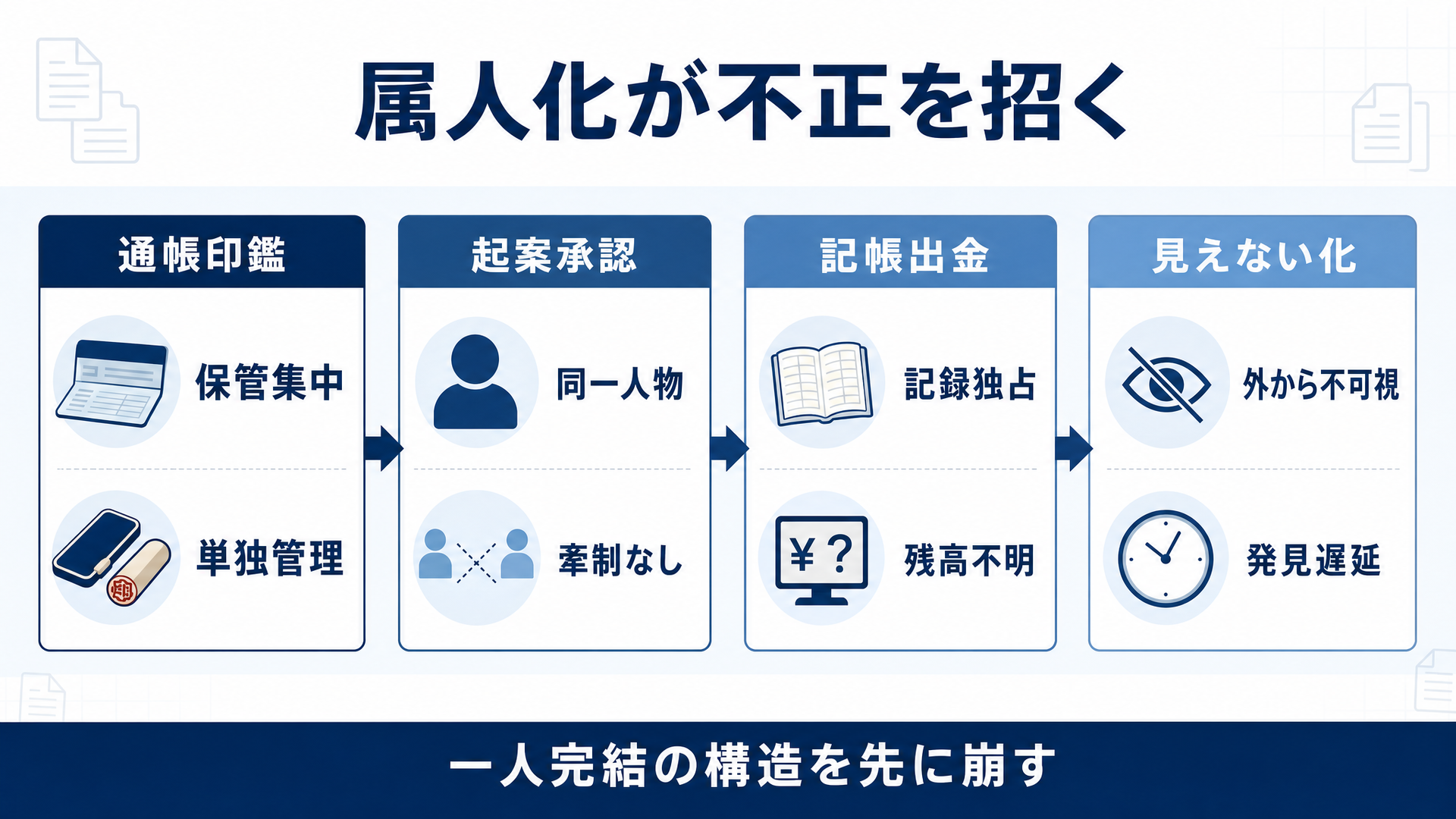

6年間も発覚しなかった核心は、属人化にあります。属人化とは、業務が特定の一人に集中し、周囲からその中身が見えなくなる状態を指します。今回の事件では、出金を起案する権限、それを承認する権限、帳簿に記帳する権限、そして通帳と印鑑を保管する役割が、すべて一人の事務局長に握られていました。

報道によれば、この事務局長は約15年にわたって会計業務から通帳・印鑑の管理までを実質的に一人で掌握していたとされます。出金を起こす人と、その妥当性を確かめる人と、記録する人が同一であれば、誰かの目が誤りや不正を押しとどめる余地は残りません。チェックという仕組みが、構造として存在しなかったのです。

発覚の端緒も、法人の自浄作用ではありませんでした。2026年2月、札幌国税局が事務局長個人の所得税法違反の疑いで強制調査に入り、押収した経理資料と実際の口座残高との食い違いから、偶然に表面化したものです。重層的に設けられていたはずの監事監査や内部監査は、6年間、何も検知できませんでした。内部統制が実質的に機能していなかったことを、これほど雄弁に物語る事実はないでしょう。

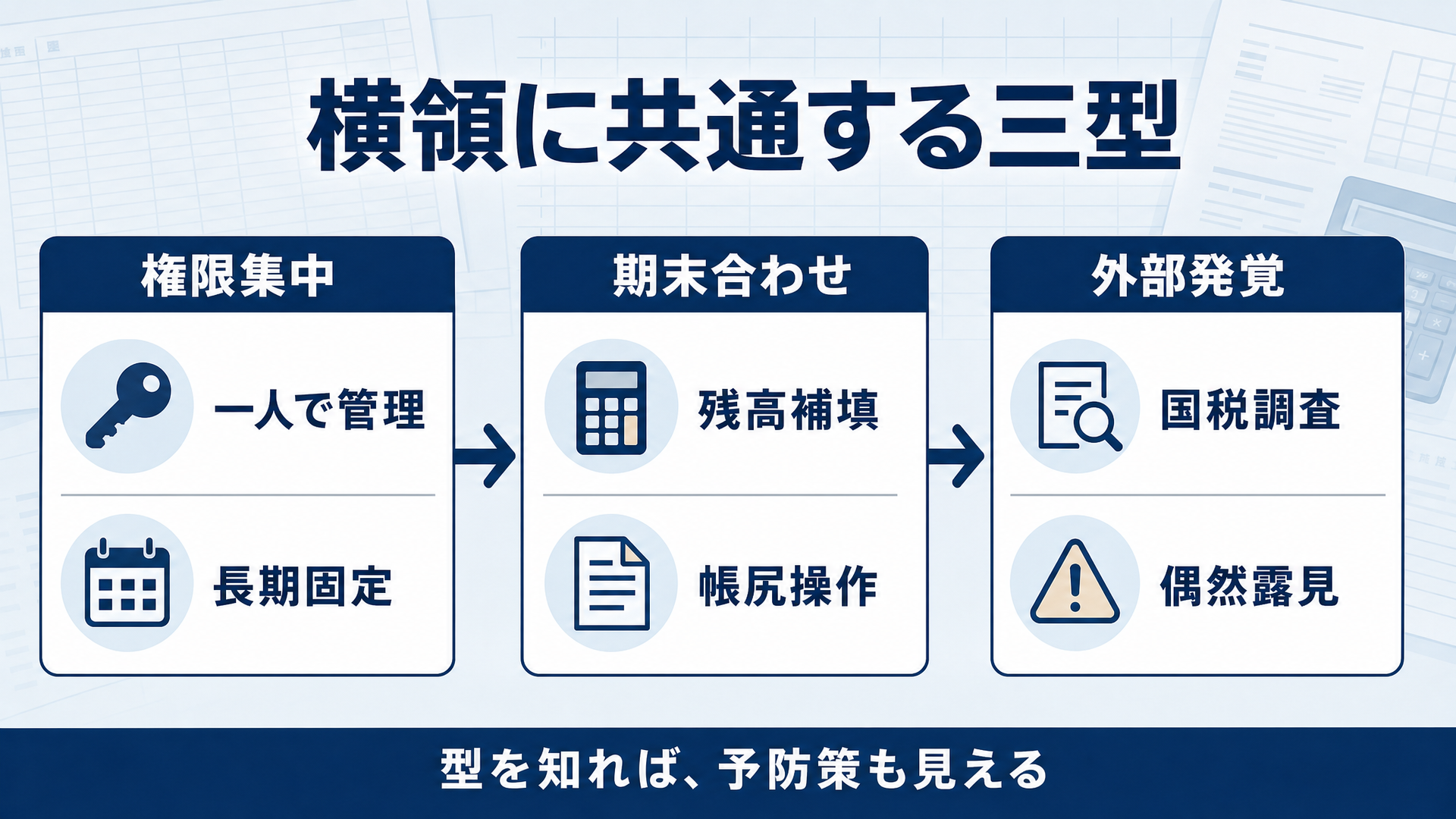

過去の横領事件に共通する三つの型

非営利組織の横領は、突発的な出来心ではなく、特定の環境で長期にわたり育つ構造的な犯罪です。過去の事案を並べると、手口に三つの共通した型が浮かび上がります。

一つめは、権限の極端な集中です。資金の引き出しに必要な通帳と印鑑、出金の起案と承認、帳簿への記帳が、一人の人物に委ねられている。ある社会福祉法人では、前理事長が20年以上にわたって法人資金を握り続け、私的に流用していた事例があります。長く同じ人が同じ権限を持つほど、業務はブラックボックス化していきます。

二つめは、期末だけ辻褄を合わせる粉飾、いわば自転車操業です。横領が長く発覚しない法人では、監査のタイミングにだけ計算書類の帳尻を合わせる技術が使われています。北海道共同募金会の事務局長も、決算期や監査の直前になると金融機関や取引先から一時的に資金を借り入れて口座残高を補填し、監査が終われば速やかに返済していたとされます。さらに理事会の承認を経ない偽の議事録を作り、法人の社会的信用を使って金融機関から融資を引き出し、組織の目が届かない簿外口座まで開設していました。

三つめは、内部監査の敗北と、外部要因による偶然の発覚です。これらの巨額横領のほとんどは、法人みずからの監事監査では見つかっていません。国税の査察、経営権を譲渡する前の調査、税務調査を恐れた本人の自白――きっかけはいつも組織の外からやってきます。内部の目だけでは、もはや止められないのです。

「福祉に悪人はいない」――性善説はなぜ不正を防げないのか

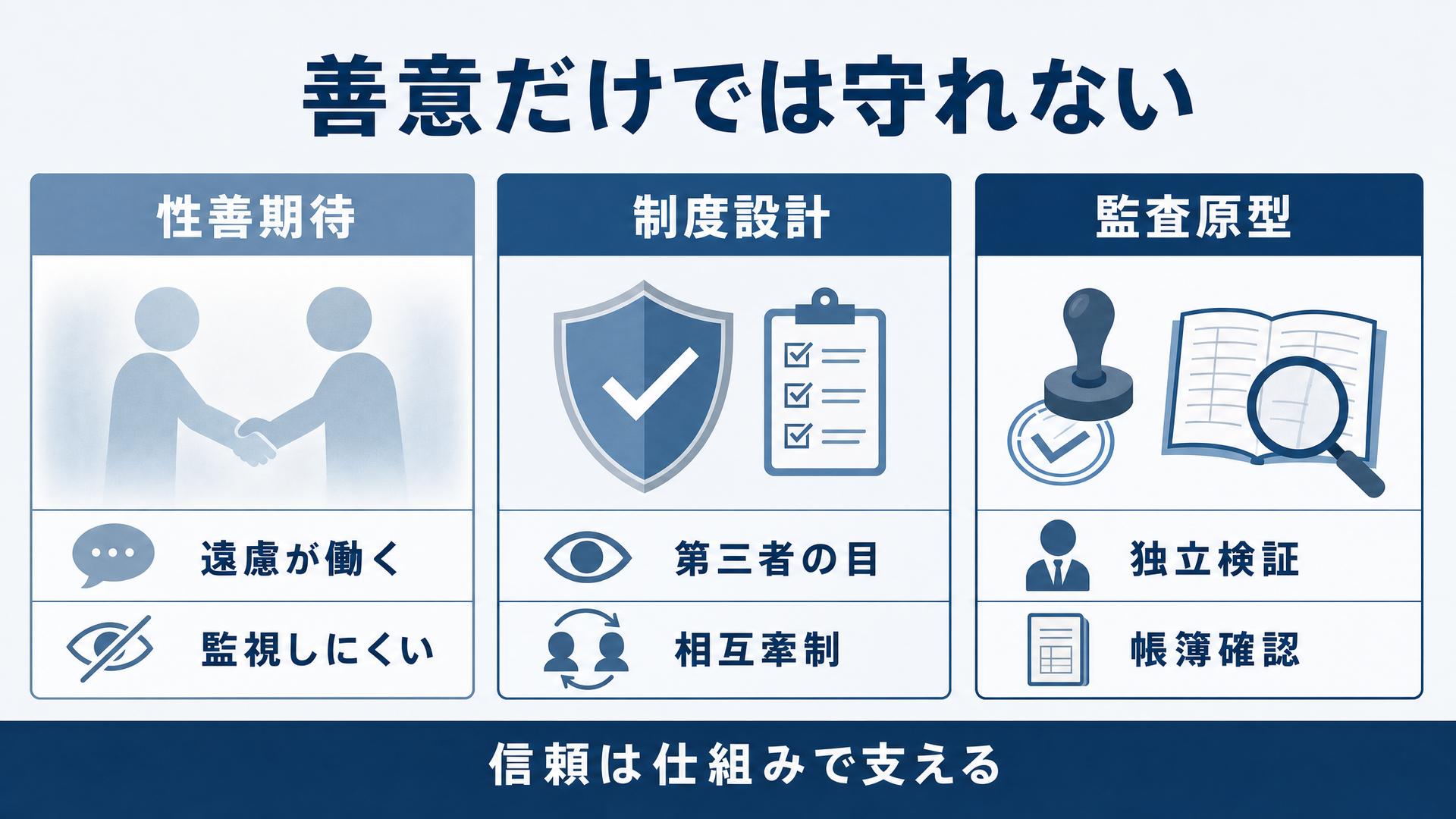

非営利組織の最大の弱点は、性善説という組織風土にあります。崇高な目的のために働く内部の人間に、悪事を働く者などいないはずだ――この善意の前提が、皮肉にも不正の温床になります。

今回の事務局長は、報道や調査によれば、明るく、業務に精通し、対外的な信頼も厚いエース級の人物だったといいます。そうした献身的な人材に対して、相互の監視や牽制を求めることは、相手の善意を疑う無礼な行為として避けられがちです。しかし内部統制とは、本来、魔が差す一人を想定して組み立てるものです。善意への過度な依存と人間関係への遠慮が、不正に手を染める心理的なハードルを下げてしまう。善意を前提にした設計は、その善意が一度破られた瞬間に、丸ごと崩れ落ちます。性善説は制度ではなく、祈りに近いと言わざるを得ません。

興味深いことに、近代的な会計監査もまた、性善説が裏切られた苦い経験から生まれました。19世紀半ばの英国は、鉄道狂時代と呼ばれる投資ブームに沸いていた。「鉄道王」と称されたジョージ・ハドソンは、十分な利益が出ていないにもかかわらず、資本を取り崩して配当を払い続け、帳簿を巧みに取り繕った。やがて粉飾は露見し、1849年に彼は失脚する。株主たちは、自分たちの目では経営者の粉飾を見抜けないと痛感しました。独立した第三者に帳簿を検証させる――今日の会計監査の原型は、人を信じるだけでは資産は守れないという、痛い教訓から形づくられたのです。

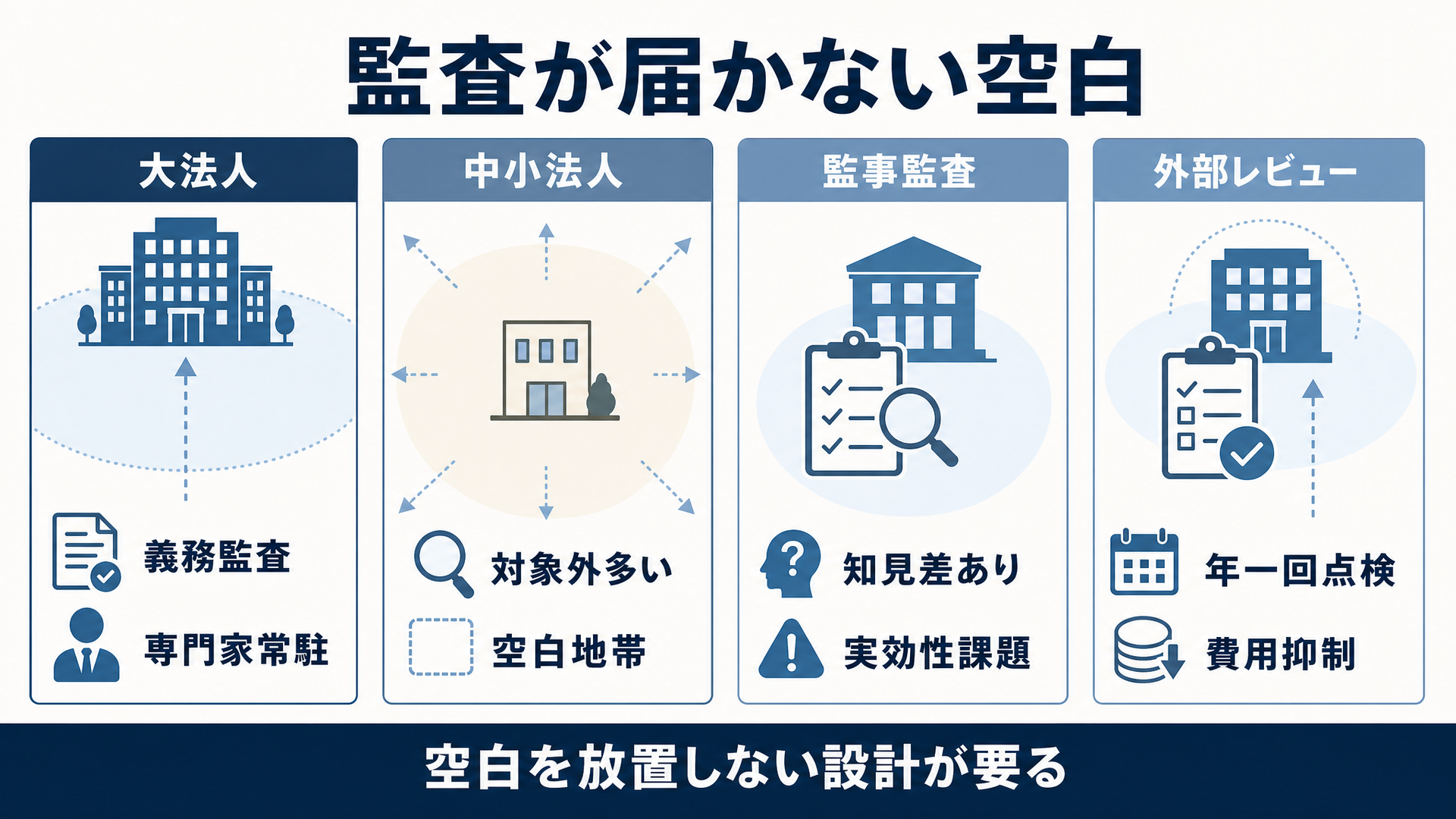

外部監査が義務づけられない中小法人という空白地帯

翻って今日の状況を見ると、その第三者の目が、日本の中小の非営利法人にはほとんど届いていません。会計監査人(公認会計士や監査法人による外部監査の担い手)の設置が義務づけられるのは、一定規模を超える大きな法人に限られているからです。

社会福祉法人の場合、義務の対象は、収益30億円超または負債60億円超といった一定規模を超える法人に限られます。これは平成28年の社会福祉法改正(2017年施行)でガバナンス強化の一環として導入された基準ですが、北海道共同募金会の年間寄付は6億〜7億円規模で、対象の外にあります。公益社団・財団法人にも会計監査人の基準は設けられていますが、こちらは負債50億円以上などの大規模な法人が対象で、やはり多くの中小法人は枠の外に置かれています。社会福祉法人については、当初、対象を収益20億円超または負債40億円超、さらに収益10億円超または負債20億円超へと段階的に広げる構想もありましたが、現場の費用負担への懸念から、その拡大はいまのところ見送られたままです。

結果として、年に数億円の公金や寄付を扱う法人であっても、専門家の外部監査がまったく届かない空白地帯に取り残されています。内部の監事に期待すればよい、という反論もあるでしょう。監事には本来、財務諸表を監査できる者を加えることが求められますが、実態としては地域の名士や有識者が名誉職的に就くことも多く、高度な会計の知見を備えているとは限りません。総勘定元帳と実際の通帳残高を突き合わせるという基本的な手続きさえ省かれれば、表面を取り繕った書類は容易に監査をすり抜けてしまいます。

属人化を解く打ち手をどう組み合わせるか

属人化を解く特効薬は、一つではありません。次の五つは、どれが優れているという話ではなく、組み合わせて初めて効きます。自法人の規模と人員に合わせて、できるものから重ねていくのが現実的です。

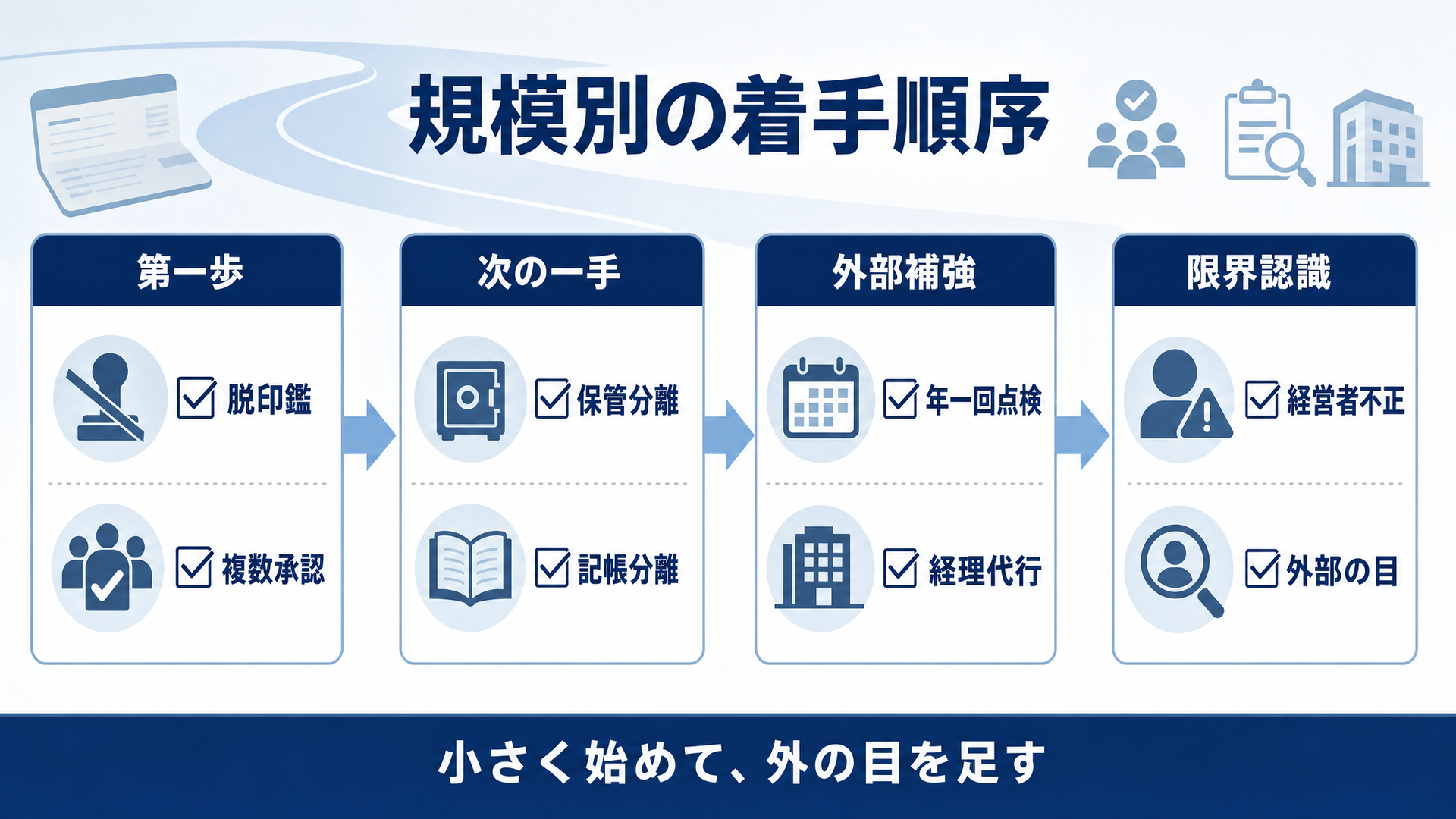

通帳と印鑑、記帳と承認を別々の人に分ける

最初の一歩は、職務分掌です。出金を起案する人、それを承認する人、帳簿に記帳する人、通帳と印鑑を保管する人。この役割を一人に兼ねさせないという考え方です。人を増やさずとも、誰がどの役割を持つかを決め直すだけで、一人完結の構造は崩せます。

経理担当者を定期的に入れ替える

同じ人が長く同じポストにとどまるほど、業務は見えなくなります。数年ごとの担当替えをルールにすれば、引き継ぎのたびに業務が棚卸しされ、ブラックボックスが解けていきます。完全な異動が難しい小規模法人でも、年に一度、別の職員が記帳内容を確かめるだけで、相互の牽制が働き始めます。

送金に必ず二人の手を要する仕組みにする

複数承認、いわゆるデュアルコントロールです。いわば、金庫の鍵と暗証番号を別々の人が持ち、重要な操作には必ず二人の手が要る仕組みに近いものです。法人向けインターネットバンキングの複数承認機能を使えば、起案者と承認者がシステム上で分離され、一人では送金そのものができなくなります。あわせてキャッシュレス化を進め、紙の通帳と印鑑に頼る運用から脱すれば、操作の記録も改ざんしにくい形で残ります。

外部の専門家に年に一度、帳簿を点検してもらう

監査法人による本格的な財務諸表監査は中小法人には重いものですが、法定の監査とは別に、外部の専門家へ点検だけを任意で依頼する方法があります。通帳の原本残高と総勘定元帳の突合、特定の高額支出の証憑確認といった、絞り込んだ手続だけを外部の税理士や公認会計士に頼むやり方で、外部レビューと呼ばれることもあります。法定監査の代わりにはなりませんが、費用を抑えながら第三者の目を年に一度入れられます。会計監査人の設置基準を段階的に引き下げ、行政が小規模法人のこうした取組みを後押しすることも、制度として残された課題でしょう。

記帳と照合に第三者の目を組み込む

記帳や入出金の照合といった日々の事務を外部に出すこと自体が、内部牽制として働きます。経理代行も、この第三者の目の一つです。人員に余裕のない中小法人が、職務分掌と外部のチェックを比較的低い費用で同時に実装する手段になり得ます。

それでも経営者不正は防ぎきれない――各打ち手の限界

ここまでの打ち手には、正直に認めておくべき限界があります。事務トップ自身が不正を主導する経営者不正は、内部の仕組みだけでは防ぎきれません。

北海道共同募金会の事件は、事務局長という事務のトップによる経営者不正でした。職務分掌もローテーションも、それを命じ、運用する側の人間が不正の当事者であれば、容易に骨抜きにされます。偽の議事録や簿外口座のように、統制そのものを迂回されてしまえば、内部の目はすり抜けられる。だからこそ、組織の指揮系統から独立した外部の目――会計監査人や外部レビュー、記帳の外部化――を併せて持つしかありません。代行さえ入れれば防げた、と言い切ることはできない事件です。内部の牽制と外部の検証、その二重の目があって初めて、経営者不正にも手が届きます。

規模別・何から始められるか

何から着手すべきかは、法人の規模で変わります。小さな法人ほど、一度にすべては実装できません。費用と効果を見比べ、順序を決めることが肝心です。

まず取りかかりたいのは、脱印鑑とネットバンキングの複数承認です。新たな人を雇わずとも導入でき、単独での送金を即座に止められます。次に、通帳と印鑑の保管者と記帳する人を分ける。これも人を増やさず、役割を組み替えるだけで実現できます。そのうえで人手がどうしても足りなければ、記帳と照合の外部化や、年に一度の外部レビューで、外の目を補います。

費用の目安も押さえておきましょう。専任の経理職員を一人雇えば、社会保険料などを含めて年に400万円を超えるのが通例です。一方、外部レビューや経理代行は月に数万円から始められます。監査法人による会計監査人の選任は、中小法人にはなお重い負担です。要は、外部の目をどの形で買うかを、規模に応じて選ぶということです。費用のかからない職務分掌から始め、足りない部分を外部のサービスで補う。この順序であれば、小さな法人でも無理なく属人化を解いていけます。

善意を疑うことと、善意が壊れても資産が守られる仕組みをつくることは、別の話です。今回の事件が問うたのは、一人の事務局長の倫理ではなく、それを6年間止められなかった私たちの仕組みのほうでしょう。

法人としてまず着手すべきは、通帳と印鑑を握る人と記帳する人を分け、送金には二人の手を要する状態をつくることです。そのうえで、組織の外にある独立した目を一つ加える。性善説に頼る運営から、善意が裏切られても回る仕組みへ。赤い羽根が払った1億8000万円の代償を、同じ空白を抱える法人が学びに変えられるかどうかに、これからの信頼回復はかかっています。

経理代行という選択肢について

自法人だけでは職務分掌を組み切れない、記帳や照合に第三者の目を入れたい――そうした場合の打ち手の一つとして、経理代行があります。公益法人会計基準への対応や、提携税理士による税務面の支援を含め、当財団の経理代行担当者が、貴法人の規模と人員体制をうかがったうえで、無理のない業務範囲をご提案します。相談は無料で承ります。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(株)全国非営利法人協会専務取締役。(公社)非営利法人研究学会常任理事・事務局長。公益法人専門誌『公益・一般法人』創刊編集長等を経て現職。編著に『非営利用語辞典』、『新訂版 公益法人 一般法人の機関と運営』(全国公益法人協会)、他担当編集書籍多数。