公益信託と公益財団法人はどちらを選ぶべきか――歴史から導く使い分けの基準

2026年4月、新しい公益信託法(公益信託に関する法律、令和6年法律第30号)が施行されました。財産を拠出者の意思に沿って継続的に公益へ充てる主要な器として、公益財団法人と公益信託を現実的に比較できるようになったのです。どちらを選ぶべきかは、設立手続や税制の一覧表を見比べるだけでは決められません。両制度が英米と大陸という別々の法伝統から生まれた経緯までさかのぼると、使い分けの基準がはっきり見えてきます。

この6月、新制度下の第1号となる公益信託2件に、内閣府で認可書が交付されました。1件は地域の子ども支援を目的とする新規の公益信託で、受託者は信託銀行ではなく、全国のこども食堂を支援する認定NPO法人全国こども食堂支援センター・むすびえです。NPO法人が公益信託の受託者となるのは初めてのことでした。もう1件は、旧制度から移行した公益信託アジア・コミュニティ・トラストです。

意外に思われるかもしれませんが、公益信託という制度そのものは1922年(大正11年)から日本にあります。ところが、最初の公益信託が実際に設定されたのは1977年。制度が生まれてから半世紀余り、ただの一度も使われなかった計算になる。なぜそれほど長く眠り続け、なぜ今になってよみがえったのか。答えは、公益財団法人との生まれの違いにあります。

新公益信託法の施行で何が変わったのか

今回の改革の核心は、公益信託が公益財団法人と同じ土俵に乗ったことです。監督の枠組みが共通化され、個人からの寄附、法人からの寄附、信託財産そのものの税制上の扱いも整えられたことで、財産を公益に充てようとする人は、2つの制度を初めて対等に比べられるようになりました。

旧制度の公益信託は、事業分野ごとの主務官庁が許可し、監督する仕組みでした。新法はこれを改め、公益法人と共通の行政庁が、有識者による合議制機関の関与の下で認可・監督する体制に一元化しています。税制面では、認可を受けた公益信託について、個人が金銭等を拠出・寄附した場合の寄附金控除、法人が支出した場合の一般寄附金とは別枠での損金算入、信託財産から生じる所得の非課税、株式や不動産などを拠出する場合の一定の譲渡所得非課税特例が用意されました。旧制度でも受託者は法律上、信託銀行や信託会社だけに限定されていたわけではありませんが、実務上は信託銀行がほぼ担っていました。新法では公益法人やNPO法人なども受託者となることが明確になりました。旧制度で事実上金銭中心だった信託財産には、株式や不動産も活用できます。公益事務も助成金を配る型にとどまらず、公益活動そのものを受託者が行う運営型へ広がりました。

冒頭の第1号認可2件は、この変化を象徴しています。子ども支援の現場を持つNPO法人が受託者となる公益信託は、旧制度の実務では想定しにくいものでした。公益財団法人と公益信託を、名実ともに比較できるようになったわけです。

では、どちらを選べばよいのか。手続や税制の比較に入る前に、確かめておきたいことがあります。そもそもなぜ、似た働きをする制度が2つ並んでいるのか。答えは、中世のイングランドとヨーロッパ大陸にまでさかのぼります。

十字軍の騎士と修道院――信託と財団という2つの系譜

公益信託と公益財団法人は、英米法と大陸法という別々の伝統から生まれた、出自の異なる制度です。この出自の違いが、現在の制度設計の違いをそのまま説明します。

ここで少し歴史をさかのぼってみましょう。中世イングランドでは、財産の名義をある人に移しながら、その利益を別の人に受けさせる「ユース(use)」という仕組みが発達しました。ユースには、宗教団体による土地保有、封建的負担の回避、死後の財産処分など複数の背景がありました。その成り立ちを説明する逸話の1つが、十字軍に出征する騎士の話です。何年も帰れない遠征を前に、騎士は所領を信頼できる友人の名義に移したと伝えられています。法の上では友人の土地になる。けれども約束はこうです――この土地はあなたのものではなく、残された私の妻子のために持っていてほしい。名義人が約束を破って土地を独り占めしても、法律上の所有権が名義人にある以上、当時のコモン・ロー(イングランドの国王裁判所が判例を通じて発展させた法)の枠内では、妻子は土地について十分な救済を受けられませんでした。救ったのは、国王の良心の番人と呼ばれた大法官です。名義人の良心に訴えて約束の履行を迫ったこの救済の積み重ねが、やがてエクイティ(衡平法)という法体系に育ち、名義と利益を分けて財産を託す仕組み、すなわち信託が確立していきます。1601年には救貧や学問などの公益目的を列挙したチャリタブル・ユージズ法が制定され、公益のための信託は英米の公益活動の中心的な器になりました。

同じころの大陸ヨーロッパは、別の解き方をしていました。教会、病院、救貧院。中世の教会法の伝統では、公益のための財産は、特定の誰かに託すのではなく、財産そのものを目的に結び付けて独立させる方向で扱われます。この発想が近代の法典に受け継がれ、財団という制度になりました。ドイツ民法は財団を、設立者の定めた目的を持続的に実現する、構成員のいない法人と定めています。フランスも1987年の法律で、公益事業のために財産を取り消しできない形で充てる行為として財団を定義しました。日本の財団法人の直接の手本は、この大陸の系譜です。

話を現在に引き付けて整理しましょう。英米は、信頼できる人に財産を託し、財産に目的を刻み込むことで公益を実現した。大陸は、目的のための組織を作り、その組織に法人格を与えることで公益を実現した。公益を担うのは、託された財産か、それとも組織か。数百年かけて分かれたこの2つの答えが、そのまま公益信託と公益財団法人の設計思想になっています。

明治の財団と大正の信託――両方を輸入した日本

日本はこの2つの系譜を、四半世紀の間を置いて両方とも輸入しました。ただし、その後の育て方には大きな差がつきます。

先に来たのは大陸の財団です。1896年(明治29年)の民法34条は、祭祀、宗教、慈善、学術、技芸その他公益に関する社団または財団に、主務官庁の許可によって法人格を認めました。続いて1922年(大正11年)、英米法に範をとった信託法が制定され、公益を目的とする信託、すなわち公益信託も同時に制度化されます。ここまでは、2つの法文化を貪欲に取り込む明治・大正期らしい立法でした。

問題はその後です。公益信託の第1号が設定されたのは、制度化から55年後の1977年。以後も件数は伸びず、用途は奨学金や研究助成に偏りました。使われなかった理由は制度の作りにあります。成立には主務官庁の許可が要り、その基準は官庁ごとにばらばらで、税制優遇は別建ての手続に委ねられて連動しない。結果として、受託者は事実上信託銀行に、信託財産は金銭に、活動は助成型に限られていきました。

2006年の公益法人制度改革は、この構図をかえって際立たせます。法人の側は、登記で設立できる一般法人と行政庁による公益認定の二層構造に生まれ変わり、主務官庁制が解体されました。ところが信託の側は手つかずのまま、旧信託法の該当部分が公益信託ニ関スル法律という大正生まれの法律として切り出され、残されただけでした。片方だけを現代化し、もう片方を80年余り前の枠組みに据え置いたことは、立法の宿題を先送りしたと言わざるを得ません。2024年の新法成立と2026年4月の施行は、この宿題にようやく答えたものです。

法人格の有無が生む制度の違い

現行の2制度の違いは細かく挙げればきりがありませんが、根っこは1つです。公益を担う主体が、法人格を持つ組織なのか、目的に拘束された財産なのか。主な違いを並べると、すべてこの1点から枝分かれしていることがわかります。

なお公益信託では、財産を託す人を委託者、託されて管理・運営する人を受託者、受託者を監督する人を信託管理人と呼びます。信託の内容を定める契約や遺言は信託行為と呼ばれます。

比較項目 | 公益財団法人 | 公益信託 |

|---|---|---|

制度の骨格 | 法人格のある組織。法人自身が契約や雇用の主体になる | 法人格はなく、受託者が自分の財産と分けて信託財産を管理する |

設立の手順 | 一般財団法人を設立したうえで行政庁の公益認定を受ける | 委託者と受託者の信託契約または遺言で設定し、行政庁の認可を受ける |

財産の行き先 | 財団法人自身に帰属する | 受託者の下で分別管理される。委託者には戻らず、相続人も地位を継がない |

できる事業 | 公益目的事業のほか、一定の収益事業等も営める | 奨学金・助成金の給付、公益活動の実施、信託財産の管理運用などを行える。ただし、収益事業を併営する器ではない |

運営の機関 | 評議員会・理事会・監事。評議員3人・理事3人・監事1人の計7人が最少の構成になる | 受託者と信託管理人が基軸になる |

設立者の意思と関与 | 定款に反映するほか、設立者本人が代表理事などとして運営に携わり、その子なども理事・評議員として理念と事業を受け継ぐ選択肢がある | 目的から給付方法、終了時の扱いまで信託行為に定め、長期的な運営の基準にできる。ただし、行政庁の認可を受けて変更されることがある |

税制 | 寄附金控除や法人税の優遇がある | 個人の寄附金控除、法人寄附の別枠損金算入、信託財産から生じる所得の非課税、一定の現物拠出に係る譲渡所得非課税特例がある |

終了時の残余財産 | 公益的な帰属先に引き継ぐ | 信託行為の定めに従い、類似目的の公益信託などに引き継ぐ |

選択に効く行は3つです。第1に、できる事業の行。公益信託でも、助成金を配るだけでなく、受託者が信託行為に従って公益活動そのものを行う運営型は可能です。ただし、公益財団法人のように、公益目的事業とは別に収益事業等を併営して事業を広げる枠組みではありません。収益事業を営みながら公益活動を広げたいなら、公益財団法人を選ぶことになります。第2に、運営の機関の行。7人の役員等を確保し、評議員会と理事会を毎年動かし続ける人手と費用を負担できるかどうか。第3に、設立者の意思と関与の行。財団では、設立者自身が代表理事などとして事業を動かし、その子なども理事・評議員として運営に携わることで、理念を世代へつなぐ選択肢があります。信託では、設定時に信託行為へ織り込んだ委託者の意思が運営の基準となり、実際の管理・運営は受託者が担います。

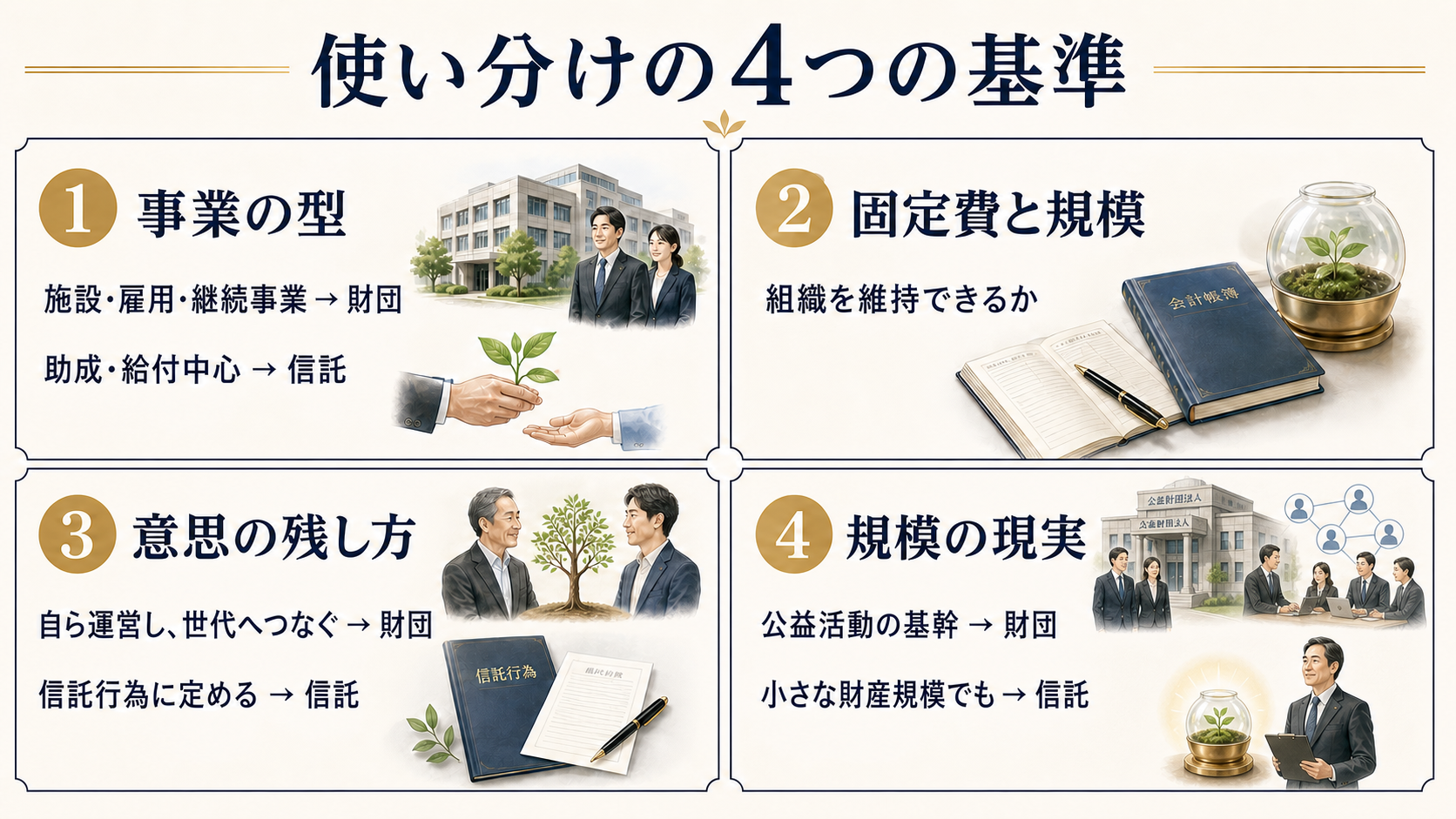

組織を作るか器を借りるか――使い分けの4つの基準

使い分けの判断は、次の4つの基準で立てるのが実際的です。順に見ていきましょう。

第1の基準は、事業の型です。施設を運営する、職員を雇う、取引先と契約を結び続ける。そうした継続的な事業体としての活動が中心なら、権利義務の主体になれる公益財団法人が向きます。反対に、財産を運用して奨学金や助成金を給付することが中心なら、組織を持たない公益信託で足ります。

いわば、公益財団法人の設立は自前の店舗を構えて商いを始めることに、公益信託は信頼できる老舗の厨房に献立と代金を託し、決まった膳を届け続けてもらうことに似ています。店舗を構えれば品書きは自在に広げられますが、建物と人手とのれんの維持はすべて自分持ちになる。厨房を借りれば身軽ですが、できるのは託した献立の範囲にとどまる。どちらが優れているかではなく、やりたいことがどちらの型かという話です。

第2の基準は、固定費と財産の規模です。公益財団法人には、役員等を確保し、会議体を回し、事業報告と決算を毎年整えるという組織の固定費がかかります。公益信託は受託者の組織と能力を使うため、専用の事務所も職員も要らず、比較的小さな財産規模でも成り立ちます。基金の運用益で年に数百万円を給付する公益活動を、法人組織を維持しながら行うのでは、費用の釣り合いがとれません。

第3の基準は、設立者の意思をどう残し、自らどこまで関わるかです。公益財団法人では、設立者の想いを定款と基本財産に反映するだけでなく、設立者自身が代表理事などとして事業を率いることができます。さらに、その子などが理事または評議員となり、設立者の理念を受け継ぎながら直接運営に携わる選択肢もあります。財産だけを残すのではなく、自ら公益活動を形にし、次の世代とともに育てていけることは、組織を作る公益財団法人ならではの利点です。一方で、法人が動き出した後の判断は評議員会・理事会という機関が担うため、何十年か先には設立者が想像しなかった事業へ向かうこともありえます。

これに対して公益信託では、公益目的、給付の相手方と方法、信託の終わり方までを信託行為に刻み込み、委託者の死後も運営の基準とすることができます。実際の管理・運営は受託者に託すため、委託者やその家族が自ら組織を率いる型ではありません。ただし、事情の変化に応じ、行政庁の認可を受けて信託行為が変更されることはあります。遺言で設定できることも含めて、遺贈寄附や相続の場面で信託が有力な候補になるのは、この性質によるものです。

第4の基準は、規模の現実です。内閣府の概況によれば、公益法人は2024年12月時点で9,746法人を数え、公益目的事業費用は年に約6.27兆円に上ります。一方、信託協会の統計では、旧制度下の公益信託は2025年3月末で372件、信託財産残高は約520億円です。日本の公益活動の基幹は今も法人型であり、公益信託がそれを置き換えることはないでしょう。公益財団法人を作るほどの規模と体制はないが、財産を公益に充て続けたい。公益信託は、その領域を埋める道具として見るのが正確です。

実務での検討手順と迷ったときの目安

実際の検討では、目的の型、規模、意思の残し方、出口という順で確かめていけば、大きく迷うことはありません。典型的な場面に当てはめてみます。

施設や事務局を構え、職員を雇い、複数の事業を続ける構想なら、公益財団法人です。設立者自身が代表理事として活動を率い、将来は子にも運営に加わってほしいという構想も、公益財団法人から検討することになります。組織の固定費は、事業と理念の承継にその組織が必要である以上、避けられない投資になります。手元の1億円を原資に奨学金を出し続けたいという構想なら、まず公益信託が候補になります。法人を作れば、給付額より管理費のほうが重くなりかねません。自分の死後、財産を郷里の教育支援に充ててほしいという相談なら、遺言による公益信託の設定が視野に入ります。委託者の意思が、信託行為を通じて運営の基準になる型だからです。すでに公益法人を運営していて、特定のテーマの基金を切り出したい場合にも、法人本体と分けて公益信託を設定する設計が考えられます。

それでも迷うときの目安を1つ挙げるなら、5年後に職員を雇っている姿が浮かぶかどうかです。浮かぶなら組織、すなわち公益財団法人から検討する。浮かばないなら財産、すなわち公益信託から検討する。英米と大陸が数百年かけて分かれた組織か財産かという問いは、今日の設立相談の場でもそのまま生きています。

税理士や金融機関の担当者にとっては、顧客の「財団を作りたい」という言葉を、そのまま受け取らないことが出発点になります。設立相談の場でこの言葉が語られるとき、その中身は形式への希望ではなく、財産を公益に充てたいという願いです。2026年からは、その願いを受け止める主要な器として、公益財団法人と公益信託を比較できるようになりました。どちらの器が願いの型に合うかを確かめて示すことが、専門家の新しい仕事になります。

2026年の改革は、2つの制度を1つに統合したのではありません。監督の枠組みを共通化し、個人・法人からの拠出や信託財産に関する主な税制優遇を整えたうえで、対等に比べられる選択肢として並べ直した。選択肢が増えたことこそが、この改革の成果です。十字軍の騎士をめぐる信託の逸話も、明治の篤志家が築いた財団も、問いは1つでした。想いを財産に託すか、組織に託すか。半世紀眠っていた公益信託が動き出した今、財産を公益に充てる検討の入り口では、公益財団法人だけでなく公益信託も並べて考える。それが新制度時代の実務の作法になっていくはずです。旧制度からの移行も始まったばかりであり、第2号、第3号の認可がどのような顔ぶれになるか、今後の動向を注視しておきたいところです。

設立形態の検討段階からのご相談について

財団か信託か、入り口の判断には法人運営の実務感覚が欠かせません。当財団の担当者が、目的と財産規模、想定される体制をうかがったうえで、検討の順序をご提案します。相談は無料で承ります。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(一財)全国公益支援財団専務理事、(株)全国非営利法人協会(全国公益法人協会)専務取締役、(公社)非営利法人研究学会常任理事。 『公益・一般法人』編集長、非営利法人研究学会事務局長等を経て現職。AIチャット「全国公益AIナビ」開発者、全国公益法人協会AI駆動自動化委員会委員長。編著に『新訂版 公益法人・一般法人の機関と運営』、『非営利用語辞典』。