監事を兼ねる顧問税理士は「関連当事者」?!|公益法人認定法改正で拡がる開示・公表と記帳代行を切り出す実務

令和7年4月施行の令和6年公益法人会計基準と改正後の公益認定法(公益社団法人及び公益財団法人の認定等に関する法律)の組み合わせにより、監事を兼ねる顧問税理士は、関連当事者注記の対象と、認定基準上の独立性確保という二つの規律を同時に背負う立場に置かれます。記帳代行を外部に切り出して合算金額を年間100万円基準内に収める業務分離が現実的な打ち手となりますが、認定基準上の独立性論点は別途残ります。会計開示と公益認定基準を二段に分けて整理し、監事ポジションと長年の顧問関係の双方を維持するための実務手順を見ておきましょう。

ある公益財団法人では、設立時からの顧問税理士に監事を引き受けてもらい、月額の顧問料、記帳代行、給与計算、年度末の税務申告までを一社にまとめて発注していました。顧問税理士への支払額は監事は無報酬のため、顧問料として年間180万円ほど。事務局長は長年「先生にお任せしておけば安心」と考えてきましたが、令和7年度決算を前にした評議員会で「関連当事者との取引はどう書くのか」と尋ねられ、答えに窮します。気付けば令和6年改正で「関連当事者との取引の有無」は事業報告書類の公表項目にも加わっていました。この監事は無報酬・非常勤のため、平成20年基準下では関連当事者に該当せず、顧問料180万円は長年注記対象外として処理されてきたものでした。令和6年基準下ではこれが反転します。問題の入口は会計の話でも、奥には認定法が問う監事の独立性という別の論点が控えています。順を追って見ていきましょう。

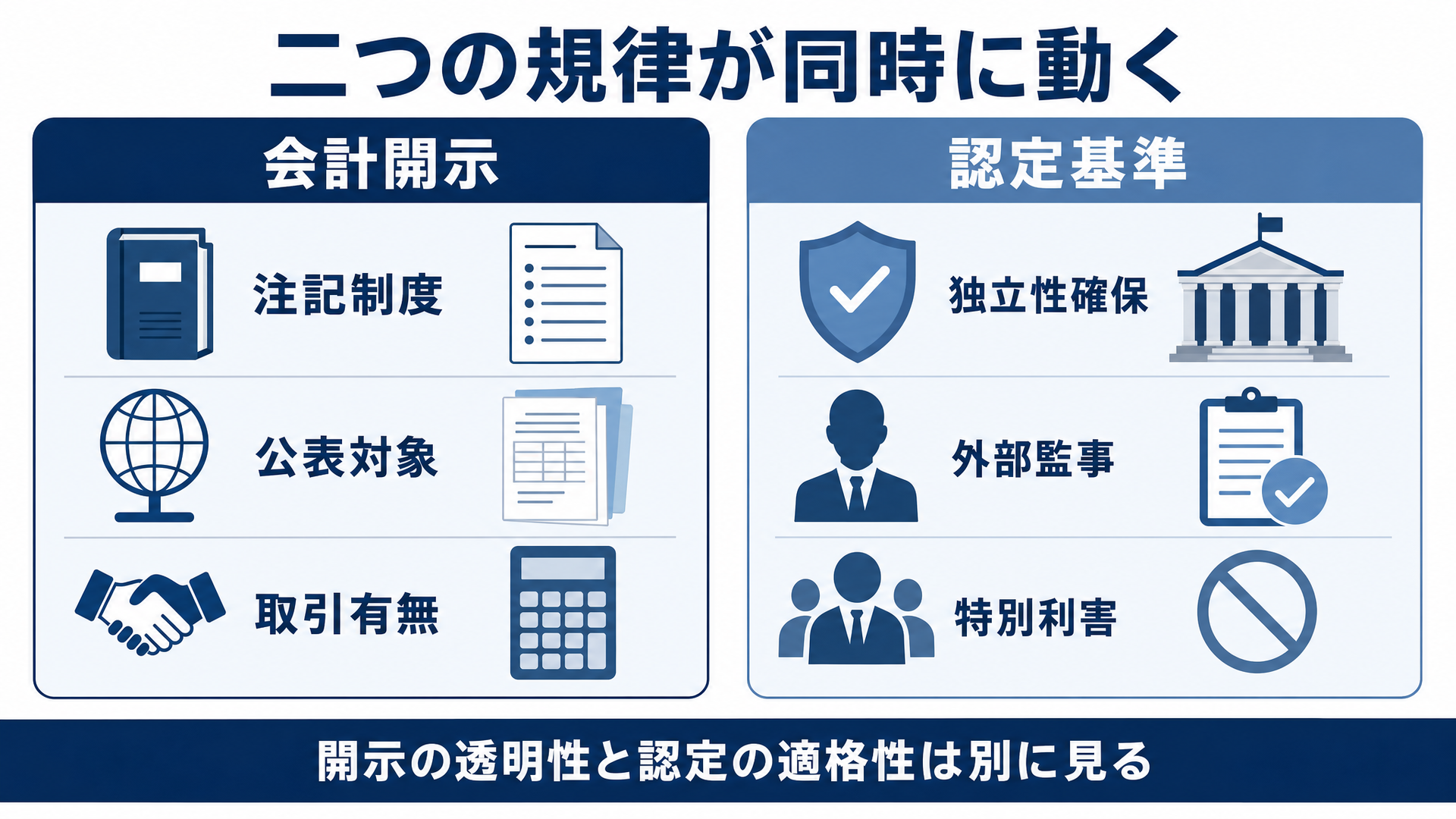

論点1|会計開示と公益認定基準――二段ロケットで動き出した二つの規律

監事兼務税理士の問題を考えるうえで最初に押さえておきたいのは、令和6年改正で性質の異なる二つの規律が同時に動き出した点です。

一つ目は、令和6年公益法人会計基準と運用指針による関連当事者注記制度です。財務諸表の注記として関連当事者との取引内容、金額、取引条件を開示する仕組みで、改正後の公益認定法第21条・第22条と認定法施行規則第46条第1項第3号ホの新設により、関連当事者との取引の有無が事業報告書類「事業活動に関する重要な事項」にも記載され、内閣府の公益法人インフォメーションで公表対象となりました。制度の運用構造は二段になっています。財務諸表の注記には属性・取引内容・金額・取引条件等の明細を開示し、事業報告書類には「関連当事者との取引の有無」のみを記載する建付けで、注記で適切な開示がなされていれば事業報告書類は「有」と記すだけで足ります。

二つ目は、改正後の公益認定法第5条の公益認定基準です。同条第12号で理事と監事の間に親族関係などの特別利害関係がある場合の選任排除が新設され、第16号で公益法人に対し外部監事の最低1名設置が義務化されました。施行は令和7年4月1日、外部監事と特別利害関係排除はいずれも現任監事の任期満了後から適用される経過措置付きです。

両者は同じ問題に異なる角度から光を当てる規律ですが、根拠条文も性質も別物です。前者は開示の透明性を、後者は認定の適格性を規律しており、違反した場合の帰結も、注記漏れに対する行政庁による指導と認定取消・勧告等とでは大きく異なります。本稿の章立てごとに枠組みを意識すると、判断軸が混線せずに済むはずです。

論点2|なぜ「新設」ではなく「範囲拡大」と呼ぶべきか

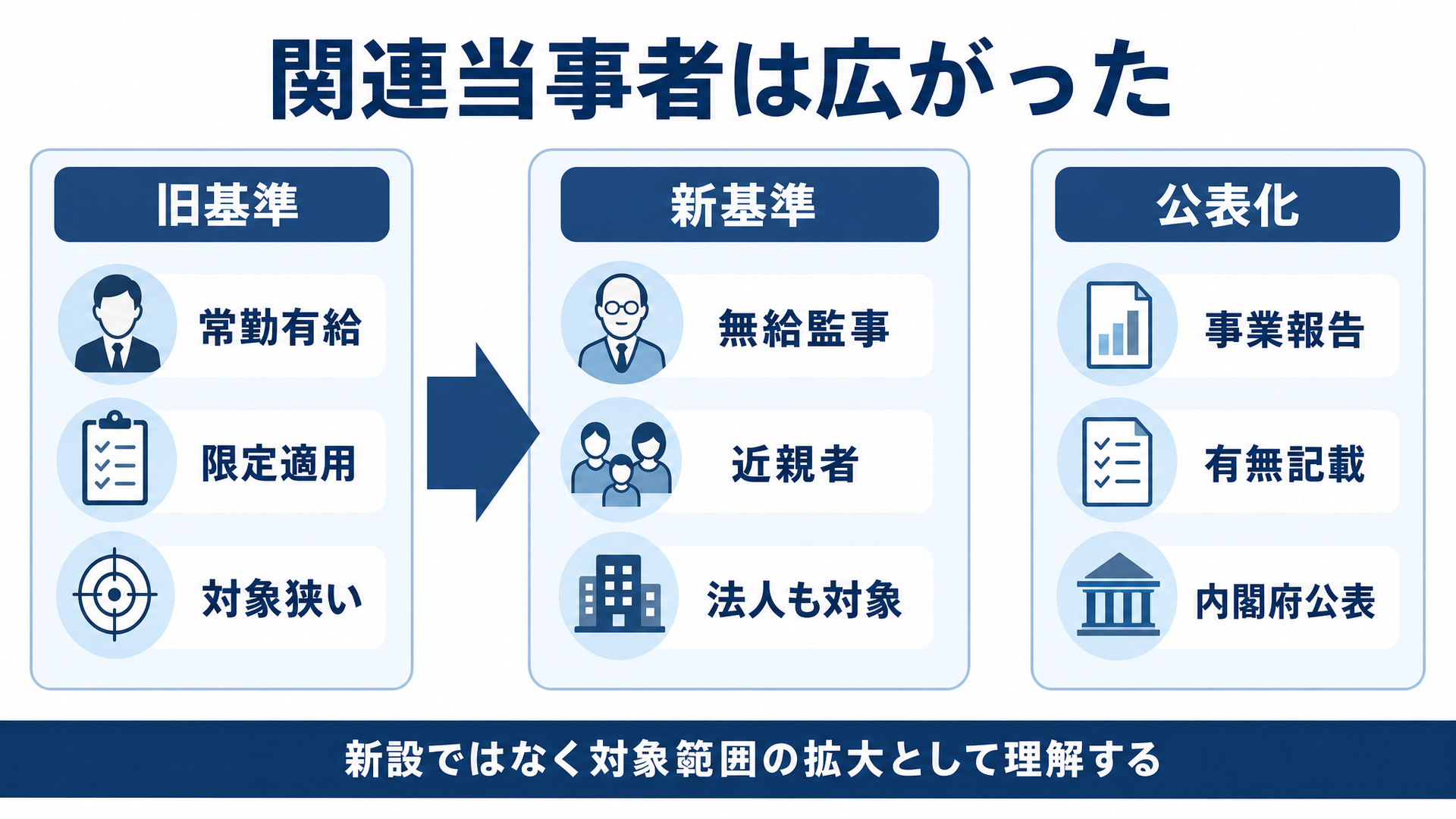

「令和6年基準で関連当事者開示が新たに導入された」という説明を見かけますが、正確ではありません。関連当事者注記の制度自体は平成20年公益法人会計基準にも存在しており、令和6年改正の要点は、対象範囲の拡大と、事業報告書類による公表対象化の二つにあります。

範囲拡大の代表例が、平成20年基準時代の「有給常勤者に限る」という限定の削除です。旧基準下では役員・評議員が関連当事者に該当するのは有給常勤者に限られていたため、無給・非常勤の監事は注記対象から事実上外れていました。令和6年基準ではこの限定が削除され、無給・非常勤の監事も明確に関連当事者の範囲に入ります。さらに従業員及びその近親者、法人でない社員・基金拠出者・設立者及びそれらの近親者なども新たに加わりました。

監事が関連当事者に該当する根拠は明快です。一般社団法人及び一般財団法人に関する法律第63条等により、監事は法人法上の役員とされ、公益法人会計基準の運用指針第84項(4)「役員又は評議員及びそれらの近親者」に当てはまります。監事個人と顧問契約を結んでいる場合だけでなく、監事が代表する税理士法人と契約している場合も、同項(5)「役員又は評議員及びそれらの近親者が議決権の過半数を有している法人」として関連当事者取引に該当する余地があります。

範囲拡大の立法趣旨は、認定法第5条第3号・第4号により特別利益供与が禁止される対象者(公益認定法施行令第1条で具体化)と、関連当事者の範囲とを概ね一致させる点にあります。役員等の地位を利用した利益誘導の有無は報酬の有無と必ずしも結び付かないため、有給常勤者という限定が削除されたものと整理されています。なお、関連当事者との取引それ自体が問題視されるわけではありません。制度の目的は、特別利益供与が行われていないことを注記で確認できるようにする点にあり、適正な取引条件のもとで結ばれた契約は、開示されてもなお適正な契約として残ります。

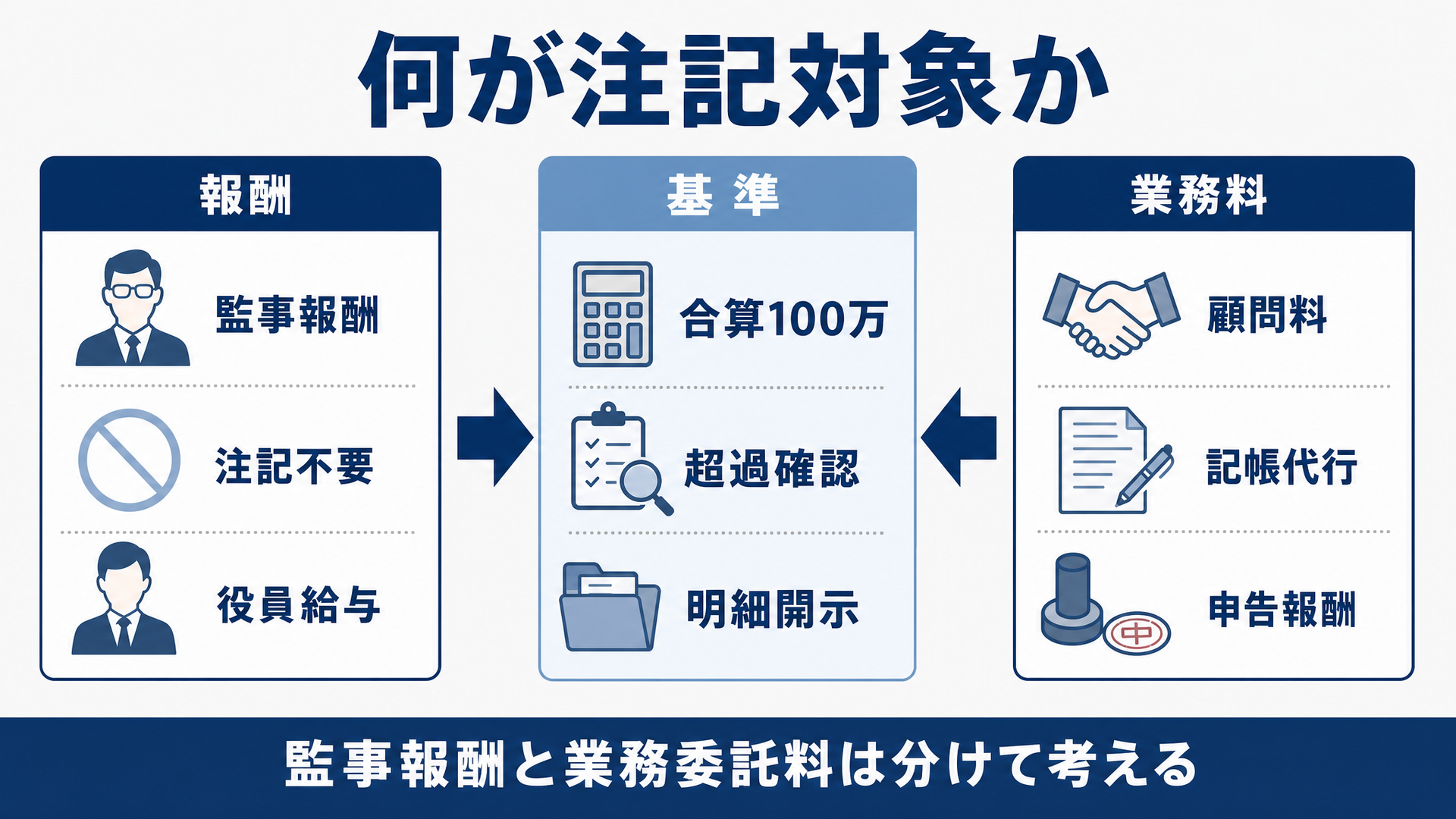

論点3|監事報酬と顧問料・記帳代行料は、注記の扱いがどう違うのか

実務上の分岐点となるのが、運用指針第86項に列挙された注記対象から除外される取引の範囲です。条文は、(1)一般競争入札その他取引条件が一般の取引と同様であることが明白な取引、(2)役員又は評議員及び従業員に対する報酬・賞与・退職慰労金の支払、(3)当該公益法人に対する寄付金、の三つを除外として置いています。

監事報酬は(2)に該当するため、関連当事者である監事個人への支払いであっても注記不要です。一方、監事である税理士に別途支払う顧問料、記帳代行料、給与計算料、決算書作成料、税務申告報酬は、いずれも(2)の報酬には含まれず、原則として注記対象になります。

「(1)取引条件が一般の取引と同様であることが明白な取引」に該当するという解釈の余地はあり得ます。税理士業界の通常価格水準で契約していれば、一般取引相当として扱える可能性は否定できません。ただし提供者が利害関係者である監事自身という構造を踏まえれば、「明白」だと言い切るには慎重さが要ります。条文が掲げる「一般競争入札」や「預金利息及び配当金の受取」と並べて読めば、(1)は提供者と公益法人との利害関係が取引条件に影響しないことが構造的に担保されている場面を想定した規定と読むのが素直であり、監事兼務税理士との随意契約をこの類型に持ち込むには相応の説明が必要です。

重要性基準も押さえておきましょう。運用指針第88項は、関連当事者が法人か個人かで枠組みを分けています。役員又は評議員及びそれらの近親者は個人類型に当たり、同項(2)により、活動計算書項目・貸借対照表項目のいずれについても総額100万円超で開示対象に到達します。月額顧問料3万円、月額記帳代行料5万円、年間決算料30万円といったごく標準的な契約構成でも、合算で100万円を超えるケースが少なくありません。一方、監事が代表する税理士法人と契約している場合は法人類型として同項(1)が適用され、経常費用に係る取引は活動計算書の形態別科目ごとに経常費用合計額の100分の10超、貸借対照表項目に係る取引は資産合計額の100分の1超が判定基準となります。形式上は個人類型より緩いように見えますが、契約金額が小規模法人の経常費用に占める割合は決して小さくないため、油断はできません。

注記すべき内容も軽くないものです。運用指針第85項により、注記対象となった取引については、取引の内容、種類別の取引金額、取引条件及びその決定方針、債権債務の科目別期末残高、取引条件の変更があった場合の影響まで開示が求められます。なお、内閣府FAQ問Ⅳ-6-㉙により、個人を関連当事者として注記する場合には氏名の開示までは求められておらず、属性も「監事」「公認会計士・税理士」程度の記載で足ります。プライバシー配慮の観点ですが、それでも契約金額や取引内容、取引条件の決定方針までが開示・公表されるため、身内取引の印象を完全に消すことはできません。

論点4|認定基準が問う独立性は、なぜ開示とは別の枠組みなのか

ここから枠組みBに入ります。改正後の公益認定法第5条第12号は、理事と監事の間に配偶者・三親等内の親族など一定の特別利害関係がある場合の選任を排除する規律で、新規導入された認定基準です。同条第15号・第16号により、公益法人に対しては外部理事と外部監事を最低1名ずつ設置することが義務化されました。ただし外部理事については小規模法人を対象とした除外規定があり、外部監事は規模を問わず設置が求められる点に違いがあります。外部監事の要件は外部理事より厳しく、業務執行理事以外の理事や元理事も外部監事になることはできません。

監事を兼ねる顧問税理士に記帳代行まで丸ごと頼む構図は、いわば自分で書いた答案を自分で採点するようなものです。先生方の本分は税務と監査ですから、日々の記帳まで同一の事務所が担えば、監事として帳簿を点検する局面で、自身の事務所の処理を自身で監査する場面が生じます。

顧問契約を結んでいる税理士・公認会計士が外部監事になれるかどうかは、別途の論点です。内閣府FAQ問Ⅱ-2-⑧では、法人と顧問等との個別の契約内容に照らして判断する必要があるが、一般的に、使用人とは指揮命令系統に入っている者を指すと考えられ、第三者的な立場である場合は使用人とは見なされない、という整理が示されています。顧問契約のみであれば外部監事の適格性を直ちに失うわけではない、という立て付けです。

ただし公益認定等ガイドラインは「特定の営利企業と多額の支出を伴う契約を継続的に行うなど国民の疑念を招き得る行為」を別途指摘しています。形式的に開示要件・認定基準を満たしていても、実質として独立性が疑われる契約構造であれば、行政庁から指摘を受ける可能性が残ります。形式適合と実質判断は別の評価軸として読み解く必要があります。

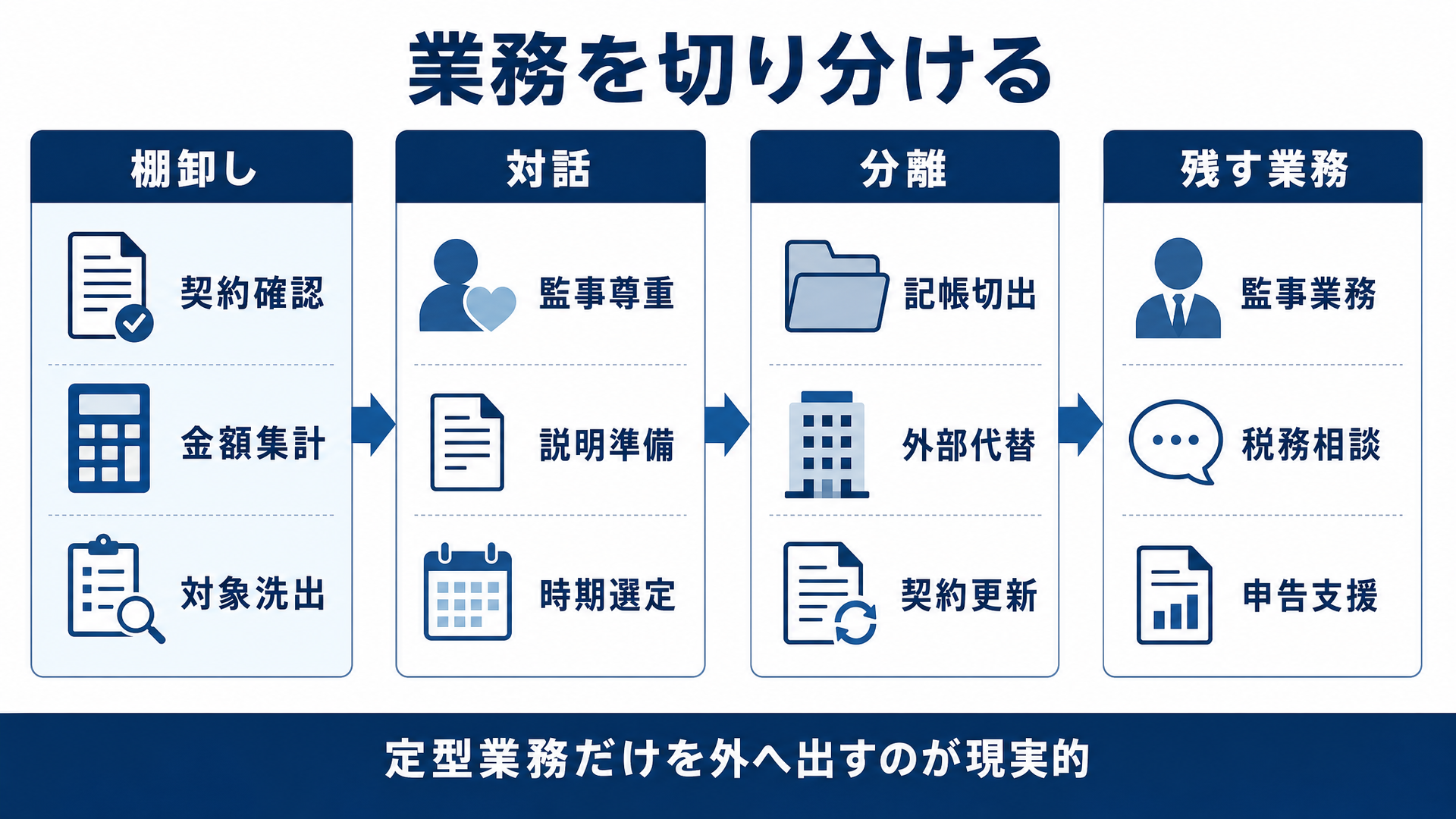

論点5|記帳代行を切り出すという現実的な解と、その限界

解決策の選択肢は概ね四つに整理できます。①監事を交代する、②顧問契約を全面解除する、③記帳代行など定型業務だけを切り出す、④全業務を別税理士に移管する、です。①②④はいずれも監事ポジションか顧問関係そのものを失います。長年の信頼関係を維持しつつ、開示・独立性のリスクを下げられるのは③だけで、これが多くの法人にとっての現実的な解となります。

業務分離の設計はシンプルです。監事業務、税務申告、税務相談、決算書チェックといった、税理士の専門性が必須で監事業務とも整合する領域は、これまで通り先生に残します。一方、記帳代行、給与計算、請求書発行や入出金管理といった経理事務は、関連当事者取引としての金額が大きく、独立性疑義の主因にもなりやすいため、外部の経理代行へ切り出します。

これにより、契約金額の大半を占めていた記帳代行料が関連当事者取引から外れ、合算金額が100万円基準を下回るケースが増えます。月額顧問料5万円・年間決算料30万円のみであれば1事業年度で90万円となり、注記不要の範囲に収まる計算です。事業報告書類でも「関連当事者との取引の有無」を「無」と記載でき、公表段階での身内取引感を抑えられます。公益認定等ガイドライン第5章第2節第1⑵④ウⅲにより、注記を要する関連当事者取引がない場合には事業報告書類で「無」と記載できる取扱いが示されています。

ただし業務分離が緩和するのは枠組みAの会計開示の論点までであり、枠組みBの独立性論点を完全に解消するわけではありません。改正後の公益認定法第5条第12号の特別利害関係排除や外部監事の選任は、組織として別途向き合う必要があります。記帳代行の切り出しを「すべての解」と位置づけてしまうと、認定基準上の論点を見落とすことになりかねません。

結びに代えて――先生方の独立性を守る業務設計を

監事兼務税理士という関係は、長年の信頼に支えられてきた組織運営の知恵です。令和6年改正は、この関係そのものを否定するものではありません。会計開示の透明化と公益認定基準の独立性確保という二つの要請に応えながら、先生方の役割を再設計するための機会と捉えるのが本筋でしょう。

実務の段取りは、関連当事者の棚卸し、契約の合算金額の把握、監事の先生との対話、業務分離方針の決定、契約変更と引継ぎ――の5段階で整理できます。先生方への切り出しは、監事ポジションを尊重した提案として、決算前の落ち着いた時期に行うのが現実的です。先生方ご自身も、令和6年基準下で開示・公表が広がる構造を認識されると、業務分離を歓迎される場面が少なくありません。本稿で取り上げた論点を踏まえ、自法人の関連当事者構造を一度棚卸ししていただきたいと思います。

公益法人専門の経理代行をお探しの方へ――無料相談のご案内

監事を引き受けてくださっている顧問税理士の先生に、記帳代行までまとめて発注しているがこのままで良いか不安だ。関連当事者の注記対応や事業報告書類の記載で行政庁から指摘を受ける前に整理したい。先生方との関係を維持したまま、業務分離を進めたい――こうしたお悩みをお持ちの公益法人、一般社団法人、一般財団法人の方は、当財団の経理代行サービスにご相談ください。

当財団の経理代行担当者が、貴法人の規模、事業内容、現行の契約構成をうかがったうえで、先生方の監事業務と税務領域はそのままに、定型業務だけを切り出す業務分離プランをご提案します。公益法人会計基準に対応した記帳、提携税理士による税務申告までの一気通貫の支援、関連当事者注記の整理――いずれも当財団の標準仕様です。相談および見積りは無料で承ります。

監事兼務税理士との関係整理を検討中の理事・事務局長の方、あるいは法人と顧問先との関係性に課題意識をお持ちの士業の先生方も、お問合せフォームから現状をお聞かせください。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(株)全国非営利法人協会専務取締役。(公社)非営利法人研究学会常任理事。公益法人専門誌『公益・一般法人』編集長、公益法人事務局長を経て現職。編著に『非営利用語辞典』、『新訂版 公益法人 一般法人の機関と運営』(全国公益法人協会)、他担当編集書籍多数。