公益法人・一般法人の事務局代行で失敗しないための8つの留意点|会員管理・理事会・登記まで徹底解説

公益法人・一般法人の事務局代行は、伝票入力や決算といった経理業務を超えて、会員管理、理事会・総会の段取り、行政庁への定期提出書類、役員変更登記まで広く守備範囲とするサービスです。経理代行に比べて業務の幅が広く、定型化しにくい判断業務も含むため、契約前の業務範囲の切り分けと運用設計を誤ると、二度手間や費用増、ガバナンス上の死角を招きかねません。本稿では、現場で見落とされがちな8つの論点を、料金相場と運用上の落とし穴を含めて整理します。

ある業界団体の一般社団法人で、代表理事が事業企画と会員獲得に時間を使うつもりが、いざ法人を立ち上げてみると、銀行口座の開設、入会承認フォームの作成、反社チェック、理事会の招集通知と議案調整、外部の印刷会社やWeb制作会社との連絡調整――こうした雑務だけで一日が終わる日々が続きました。会員数十社の管理は表計算ソフトで何とか回るものの、会費請求の振込人名と事業の紐づけが煩雑で、月末になるたびに本業の手が止まる。事業活動はいつまでたっても本格化しない、という嘆息に行き着いたとき、初めて事務局代行という選択肢が視野に入ったのです。

このような状況は、新設法人に限った話ではありません。長年運営してきた協議会でも、専任職員1人を雇用するには、給与のほか社会保険料、採用費、教育費、退職時の引継費用といった付随費用が継続して発生します。会費収入で運営する小規模法人では、これらの固定費が会費総額に迫り、赤字に転じる場面さえ珍しくなくなりました。事務局機能を外部に持ち、不足する手数を変動費へと転換する選択は、限られた経営資源で公益活動を最大化したい法人にとって、極めて理にかなった一手と言えます。

もっとも、経理代行と同じ感覚で事務局代行を導入すると、会員データの取扱いや理事会議事録の整合性、行政庁への報告期限の管理など、固有の論点で躓くことになります。順を追って見ていきましょう。

留意点1|事務局業務の棚卸しから始める――経理代行との守備範囲の違い

事務局代行で最初に陥りやすい失敗は、経理代行と同じ感覚で「これも頼める、あれも頼める」と業務を外に投げ出すことに起因します。事務局業務は経理業務と違い、入力ルールに従えば誰でも処理できる定型作業ばかりではないことを、最初に押さえておく必要があります。

会費請求や入金消込といった金銭処理は経理代行の延長で扱えますが、入会審査における反社チェックの判断、会員からの問合せ電話への一次対応、理事会の招集通知の文面、行政庁への報告書類の表現の選び方――こうした業務には、その法人固有の文化や、会員との関係性、過去の経緯が色濃く反映されます。すべてを外部に任せようとすれば、かえって都度の確認往復で社内リソースを取られ、当初想定していた負荷軽減効果が打ち消されます。

実務上の起点は、業務一覧を作って一件ずつ、定型処理として外部委託できるもの、法人内で判断が必要なもの、両者の組合せで進めるもの、というように振り分けていく作業です。たとえば、入会申込書を受け取った後の書類確認、データベース登録、受領メール送信は定型処理として代行に出せますが、入会の可否判定そのものは法人内部の判断業務として残します。一方、定期提出書類のように、毎年同じ様式に同じ項目を埋める作業の中にも、事業実績の表現や数値の根拠を法人側でしか書けない部分が混在しています。

この棚卸しの精度が、事務局代行の費用対効果を決定的に左右します。後から、これも頼みたかったのに範囲外だった、想定外の追加料金が発生した、という不満が出るとすれば、ほぼ例外なく初期の業務分解の粗さに起因しています。

留意点2|会員管理は100名規模で限界が来る――入退会・会費請求・未収対応の運用設計

会員管理は、事務局代行で最も切り出しやすく、かつ最も成果が見えやすい領域です。会員数が100名を超えたあたりから、表計算ソフトとメールでの手作業に限界が来るという経験則は、複数の業界団体・学会で繰り返し観察されています。

会員管理の実務は、入会申込の受付、本人確認、入会承認の決裁、会員データベースへの登録、受領通知、会費請求書の発行、入金消込、未払いの催促、退会処理、会員名簿の更新と、想像以上に多段階に分かれています。会員数が4桁規模になれば、決済代行サービスや会員管理システムとの連携も避けて通れません。月末になるたびに会費の振込人名を一件ずつ照合し、事業との紐づけを確認する作業に専務理事の半日が消えていく――そんな状況に置かれている法人は決して珍しくないはずです。

事務局代行を入れる際の鉄則は、会員データベースの主管を法人側に残しつつ、日次のオペレーションを代行に委ねる構造を作ることです。会員情報の最終的な真実性は法人内部でしか担保できないため、データベースの管理者権限を外部に丸投げすると、退会処理や属性更新の判断が宙に浮きます。一方、入金消込や催促メールの定型処理は、ルールを文書化すれば代行でほぼ完結します。会員数が一定規模を超えたタイミングで、紙ベースや表計算での運用から、クラウド型の会員管理システムへ切り替える設計も合わせて検討したいところです。

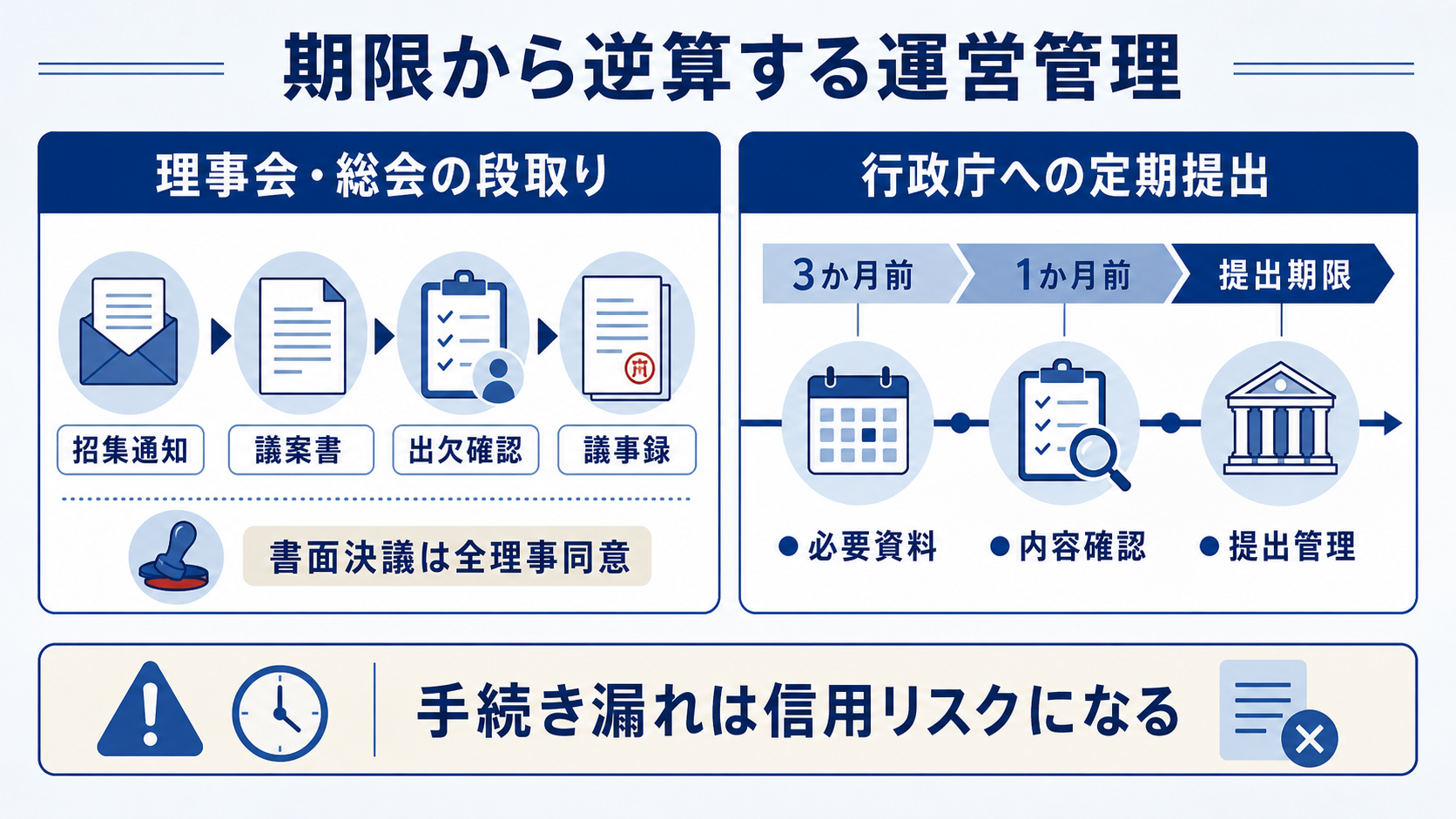

留意点3|理事会・社員総会の段取りに潜む書面決議の落とし穴

理事会・社員総会・評議員会の段取りは、定型業務に見えて、法令と定款に縛られた厳格な手続きが連なる領域です。招集通知の発信時期、議案書の整備、定足数の確認、議事録の作成、書面決議(みなし決議)の運用――いずれも一つでも欠けると、決議の有効性そのものが問われかねません。

特に注意したいのが、書面決議の運用です。一般社団・財団法人法上、理事会の書面決議には全理事の同意が必要であり、定款にその旨の定めを置くことが前提となります。実務では、急ぎの議案を書面決議で処理する場面がしばしば発生しますが、定款の定めを欠いたまま運用していたり、同意の取得が一部漏れていたりするケースが見受けられます。

業界団体や全国組織では、この全理事同意の要件がさらに重くのしかかります。理事に会員企業の社長や経営層が名を連ねていることが多く、本人と直接連絡を取ること自体が容易ではないからです。秘書経由で書類が秘書のデスクに滞留する、海外出張で一週間返答が得られない、複数社で役員を兼務する方からの返送が後回しになる――全理事の同意を取り付ける作業は、事務局担当者が理事一名ずつ電話とメールで追いかけ続ける、根気のいる仕事になります。期日が迫る議案ほど、事務局への負荷が一気に集中する場面と言わざるを得ません。

事務局代行に委ねるべきは、招集通知の発送、議案書の様式整備、出欠確認、議事録のドラフト作成、書面決議の同意書の回収管理といった、手続きとしての段取り部分です。とりわけ同意書の回収管理は、未返送理事の一覧化、秘書窓口を経由した受け渡しの調整、期日から逆算したリマインドの送付までを定型業務として体系化することで、事務局担当者が個別督促に追われる時間を大幅に圧縮できます。議案の中身そのもの、特に決算承認や事業計画の策定に関わる判断は、法人内部の意思決定として残します。代行業者とは年間の理事会・総会スケジュールを早めに共有し、招集通知の発送期限から逆算したリマインドの依頼まで含めて運用設計しておきたいところです。

留意点4|行政庁への定期提出書類――期限超過のリカバリーと継続管理

行政庁への定期提出書類は、提出期限の管理と内容の正確性の両方が問われる、事務局業務の中核です。事業報告、事業計画、収支予算、計算書類、財産目録、変更届――公益法人と一般法人それぞれに様式と提出期限が定められており、期限超過や記載漏れは行政庁との関係を確実に悪化させます。

実務でしばしば耳にするのが、本業が多忙すぎて期限が過ぎても手がつかない、公益法人会計の知識不足で記載内容に自信が持てない、そもそもどの書類をいつまでに出すのか把握できていない、という訴えです。期限超過が一度でも発生すると、その後の指導や指摘への対応に追加の時間が取られ、悪循環に陥ります。

見過ごされがちですが、書類提出の遅れは法人の信用そのものを揺るがしかねない問題でもあります。法人として何ら不正を働いたわけではなく、本業の繁忙や担当者の異動で提出が間に合わなかっただけにもかかわらず、行政庁から是正勧告を受け、その事実が新聞沙汰となってしまう法人を毎年のように見かけます。公益法人ほど世間の信用に支えられている存在はほかになく、いったん報じられた事実は、後日是正されたとしても、寄附者や会員、所管行政庁との信頼関係に長く影を落とすことになります。事務局業務の遅滞は、対外的な信用問題に直結する経営リスクと言わざるを得ません。

事務局代行を入れる最大の効用の一つは、年間の提出スケジュールを最初に整理し、提出期限から逆算した準備フローを文書化することにあります。期限が過ぎてしまった書類のリカバリーから着手するケースも珍しくありませんが、その際は遡及的に必要書類を揃え、行政庁への説明文書を整える支援を含めて依頼することができます。継続運用に入った後は、提出予定の3か月前と1か月前にリマインドが入り、必要資料の提出依頼が定期的に発生する、という運用が回り出すと、期限超過の不安は構造的に解消されます。

留意点5|役員変更登記と役員賠償責任保険の手続きを集約する

役員の改選があるたびに発生する変更登記、毎年度の役員賠償責任保険の更新――こうした法務系の手続きは、件数こそ多くないものの、不慣れな担当者には負担の大きい業務です。司法書士への依頼、必要書類の準備、保険条件の確認と契約更新――本業の合間に処理しようとすると、つい後回しになり、登記期限の2週間を超過してしまう、という事例が散見されます。

役員変更登記は、就任から2週間以内に申請することが求められ、期限超過には過料が科されます。また、役員賠償責任保険は、近年の理事の責任追及訴訟の増加を背景に、加入の必要性が高まっています。これらの手続きを事務局代行に集約することで、専門家との連絡窓口を一本化し、必要書類の取りまとめから提出までを定型業務として処理できるようになります。

ここで押さえておきたいのは、登記そのものは司法書士の独占業務であり、保険契約の媒介は保険代理店資格が必要だという点です。事務局代行業者ができるのは、必要書類の準備、専門家との連絡調整、社内決裁の段取りまでであり、独占業務に踏み込んだサービス提供は法令違反となります。契約書には、専門家との分業関係を明記してもらいましょう。

留意点6|個人情報と反社チェックの運用設計

事務局業務で扱う個人情報は、経理業務以上に多岐にわたります。会員の氏名、住所、所属、連絡先、入会審査時の反社チェック対象情報、寄附者の情報、役員の住所と生年月日、退職役員の連絡先――いずれも、漏えい時の影響が大きい機密情報です。

委託先の情報管理体制について確認したい点は、在宅勤務時に業務データを個人のパソコンへ保存できない仕組みが備わっているか、紙の書類を印刷・持ち出しできない運用ルールが整備されているか、閲覧・操作の権限が職務分掌に応じて最小化されているか、といった事項です。委託先には、これらの運用ルールを文書化した情報セキュリティ規程の提示を求め、年に1回程度は遵守状況の報告を受けられるよう契約段階で取り決めておきたいところです。

入会審査時の反社チェックは、近年は専門の調査会社の利用が一般化していますが、調査結果の記録と保存、判断の経緯の文書化までを事務局業務として整備する必要があります。事務局代行に依頼する場合も、調査会社への発注、結果の社内報告、判断後の記録保存といった定型処理が代行可能な範囲となり、最終的な入会可否の判断は法人内部で行うのが基本構造です。

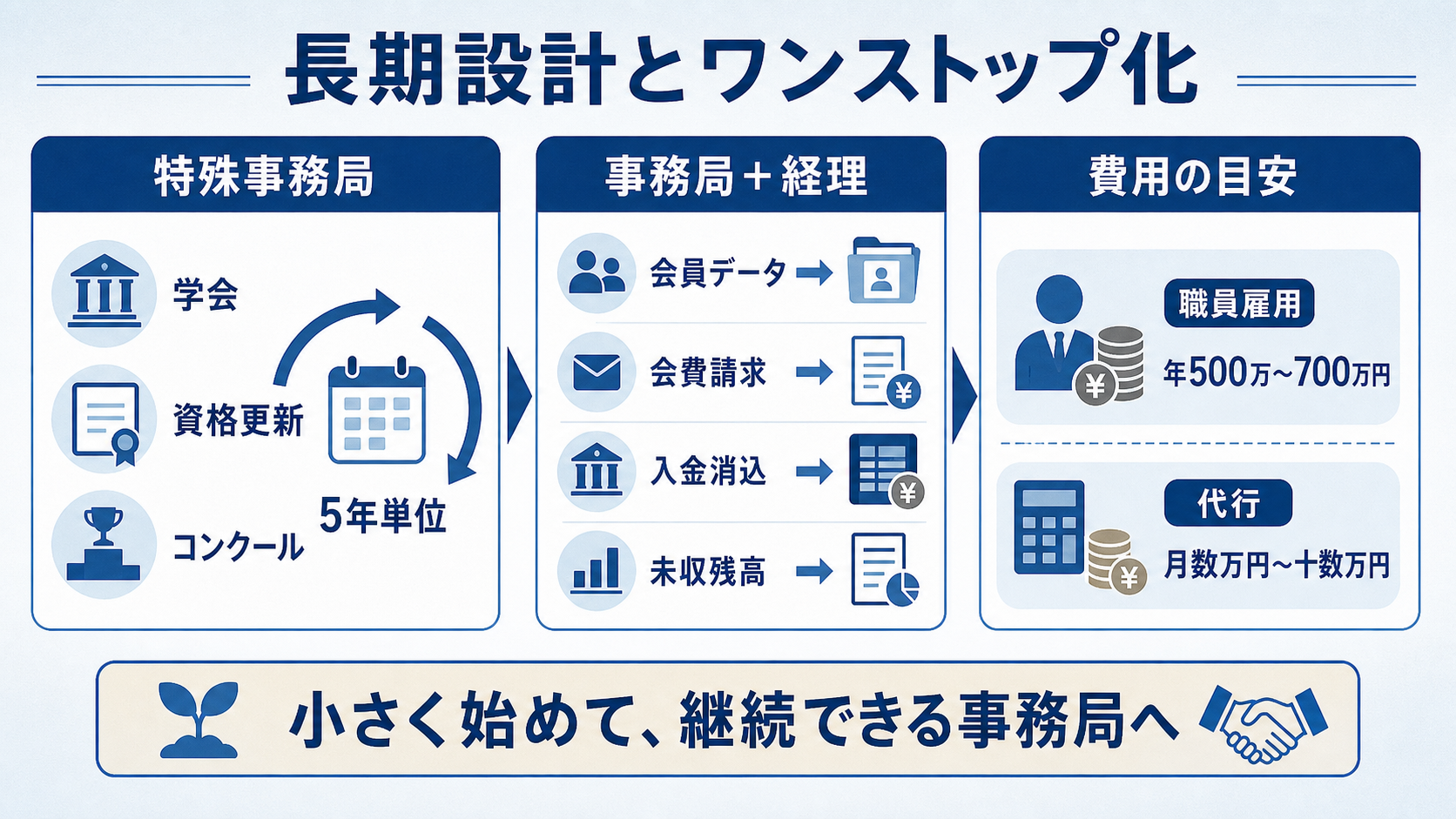

留意点7|学会・資格認定・コンクール事務局の特殊性――5年単位の事務設計

業務の繁閑が極端に偏る事務局業務として、学会の年次大会、資格認定の更新審査、コンクールの応募受付などが挙げられます。これらは、平時は静かに動いている事務局が、特定の時期に一気に業務量が膨れ上がる、波の大きい業務です。

全国に会員を抱えるある専門職団体では、数年ごとに発生する資格更新審査業務を、長年外部の委託先に任せていたところ、その委託先が廃業することになり、新たな受け皿への移管を複数年計画で進めることになった、という事例があります。紙ベースで運用されていた審査業務をデジタル化し、Web申請への完全移行を最終目標に置いた計画です。長年回ってきた業務ほど、属人化と紙運用の蓄積が進んでおり、移管時には全体像の把握から着手せざるを得ません。

学会・資格認定・コンクールの事務局業務を代行に委ねるときは、年間スケジュールではなく、複数年単位の業務サイクルを意識した契約設計が必要となります。平時の会員管理と、繁忙期の審査・大会運営を一つの契約に含めるのか、繁忙期のみ別途のスポット契約にするのか――業務量の波を見越した費用設計が、長期的な安定運用の鍵です。データの引継ぎ条項についても、契約終了時に過去の審査記録や応募データを失わない仕組みを、契約書に明記しておきましょう。

留意点8|経理代行とのワンストップ化で生まれる相乗効果

事務局代行と経理代行を別々の委託先に発注している法人では、両者の連携の隙間で情報が滞留しがちです。会費請求の発行は事務局代行、入金消込は経理代行、決算時の会員別残高の確認は再び事務局代行――こうした分業は、書面上は明快に見えても、実務では問合せの往復や責任の押し付け合いを招きやすい構造です。

事務局代行と経理代行をワンストップで請けられる委託先を選ぶ最大の利点は、会員管理データと会計データの整合性を、同じ担当者の目でチェックできる点にあります。会員別の会費未収一覧と、会計上の未収会費残高が一致しているか。退会処理が完了した会員の会費請求が止まっているか。入会金の会計処理が、会員データベースの加入日と整合しているか――これらは、事務局担当と経理担当が分かれていると意外なほど見落とされ、決算時に整合性確認の作業が発生します。

費用面の目安として、事務局代行の月額料金は、業務範囲と件数によって大きく幅があります。大手の人材派遣会社や業務改善コンサルが提示する総合的な事務局代行は、月60時間規模の基本サービスで月額30万円台、月140時間規模のフル対応で月額60万円台が市場の相場感です。一方、公益法人・一般法人の運営を専門とし、必要な業務だけを切り出してスモールスタートで請け負う代行であれば、市場相場の半分以下となる月額数万円から十数万円台で導入できるケースも珍しくありません。専任職員1人を雇用する人件費は、社会保険料、採用費、教育費、退職リスクを含めて年間500万〜700万円規模に達することが通例であり、月額数万円から十数万円台で専門人材の知見を活用できる事務局代行は、小〜中規模の公益法人・一般法人にとって、費用対効果の高い選択肢と言えます。

ここで注意したいのが、こうした大手BPO案件の構築期間と初期費用です。業務フローの再設計から会員管理システムの再構築までを含むため、初期費用が100万〜300万円規模、構築期間が半年から1年に及ぶケースも珍しくありません。本来はリソース不足を即座に埋めたいのに、構築準備で半年も社内リソースを取られては本末転倒と言わざるを得ません。会員数百〜千名規模の中小法人にとっては、最初から動ける小さな事務局代行のほうが、費用対効果も導入スピードも勝ります。

結びに代えて――事務局代行は法人運営のインフラへ

公益法人・一般法人の事務局代行は、経理代行よりも対応領域が広く、判断業務と定型業務の境界線も複雑です。しかしその裏側で蓄積される運営ノウハウと、属人化を構造的に解消する第三者の目は、法人のガバナンスと事業継続計画(BCP)の双方を底上げする土台となります。

役員と職員が本業の事業活動に集中できる体制を取り戻すこと。これが事務局代行の最大の意義にほかなりません。本稿で取り上げた8つの留意点を踏まえて自法人の業務範囲を整理すれば、限られた経営資源を公益目的事業のさらなる発展に振り向けることが可能になるでしょう。

公益法人・一般法人専門の事務局代行をお探しの方へ――無料相談のご案内

会員管理が手作業で限界に来ている、理事会の段取りに自信が持てない、定期提出書類の期限管理が回らない――こうしたお悩みをお持ちの公益法人、一般社団法人、一般財団法人、業界協議会の方は、当財団の事務局代行サービスにご相談ください。

当財団の担当者が、貴法人の規模、事業内容、会員数、現在の事務局体制をうかがったうえで、最適な業務範囲と費用感をご提案します。会員管理、理事会・総会運営、行政庁への定期提出書類、役員変更登記の支援、経理代行とのワンストップ化――いずれも当財団の標準仕様です。相談および見積りは無料で承ります。

事務局体制の見直しを検討中の理事・事務局長の方は、お問合せフォームから現状をお聞かせください。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(株)全国非営利法人協会専務取締役。(公社)非営利法人研究学会常任理事・事務局長。公益法人専門誌『公益・一般法人』創刊編集長等を経て現職。編著に『非営利用語辞典』、『新訂版 公益法人 一般法人の機関と運営』(全国公益法人協会)、他担当編集書籍多数。