公益法人の経理代行で失敗しないための8つの留意点|公益認定法への対応まで徹底解説

公益法人の経理代行は、人材確保に苦しむ事務局にとって有力な選択肢となりつつあります。一方で、税理士法上の境界線や公益法人会計基準への対応など、一般企業向けサービスとは異なる固有の論点があり、委託先の選び方から契約終了時のデータ移行まで、押さえておくべき留意点は少なくありません。本稿では、現場で実際に見落とされやすい8つの論点を、料金相場と法令リスクを含めて整理します。

ある学術研究系の公益財団で、20年以上にわたり経理を一手に担ってきた職員が定年退職を迎えました。事務局長は早めに後任の中途採用に動いたものの、応募者のうち、公益目的事業会計と収益事業等会計の区分を理解している者はゼロ。決算までに一から育てる時間も指導役もない――そんな袋小路の中で、頼みの綱として浮上したのが経理代行でした。

このような場面は、もはや珍しいものではありません。専任の経理担当者を1人雇用するには、給与のほか社会保険料、採用費、教育費、退職時の引継費用といった付随費用が継続して発生します。これらを業務量に応じた変動費へと転換し、不足する人材を外部の手で補う選択は、限られた経営資源で公益活動を最大化したい法人にとって、極めて理にかなった一手と言えます。

もっとも、外部に任せれば全部楽になると考えて丸投げをすれば、費用増、情報漏えい、税務トラブルといった思わぬ失敗が待ち受けます。導入前に押さえておきたい論点を、順を追って見ていきましょう。

留意点1|何のために代行を入れるのか――目的と優先順位の言語化

経理代行で最も多い失敗は、目的が曖昧なまま走り出すことに起因します。理事会や事務局内で導入目的を共有し、優先順位を文書に落としておけば、後から不満が噴出する事態は避けられます。

退職者の穴埋め、月次決算の早期化、経費削減、属人化の解消、行政庁への報告に向けた帳簿品質の向上――きっかけは法人ごとに様々です。しかし時間が経つと当初の目的を見失い、経理代行に切り替えたのに費用が下がっていない、細かな要望に応えてもらえないといった不満が頭をもたげてきます。速さと品質と費用、そのすべてを同時に最大化することは現実には困難です。判断に迷ったときに立ち返るべき優先順位を、稟議書や仕様書の段階で記録しておきたいところです。

たとえば、ある中規模の一般社団法人では、当初は経費削減を最優先軸として複数社の見積を比較しました。ところが精査してみると、最安の業者は決算対応や行政庁への報告対応が別料金で、年間総額が逆に上回ることが判明します。最終的に優先軸を行政庁への報告に耐える帳簿品質へ据え直し、料金は中位でも公益法人専門の代行を選定しました。譲れない基準を一つだけ言語化しておくこと――これが見積比較で迷子にならないコツと言えます。

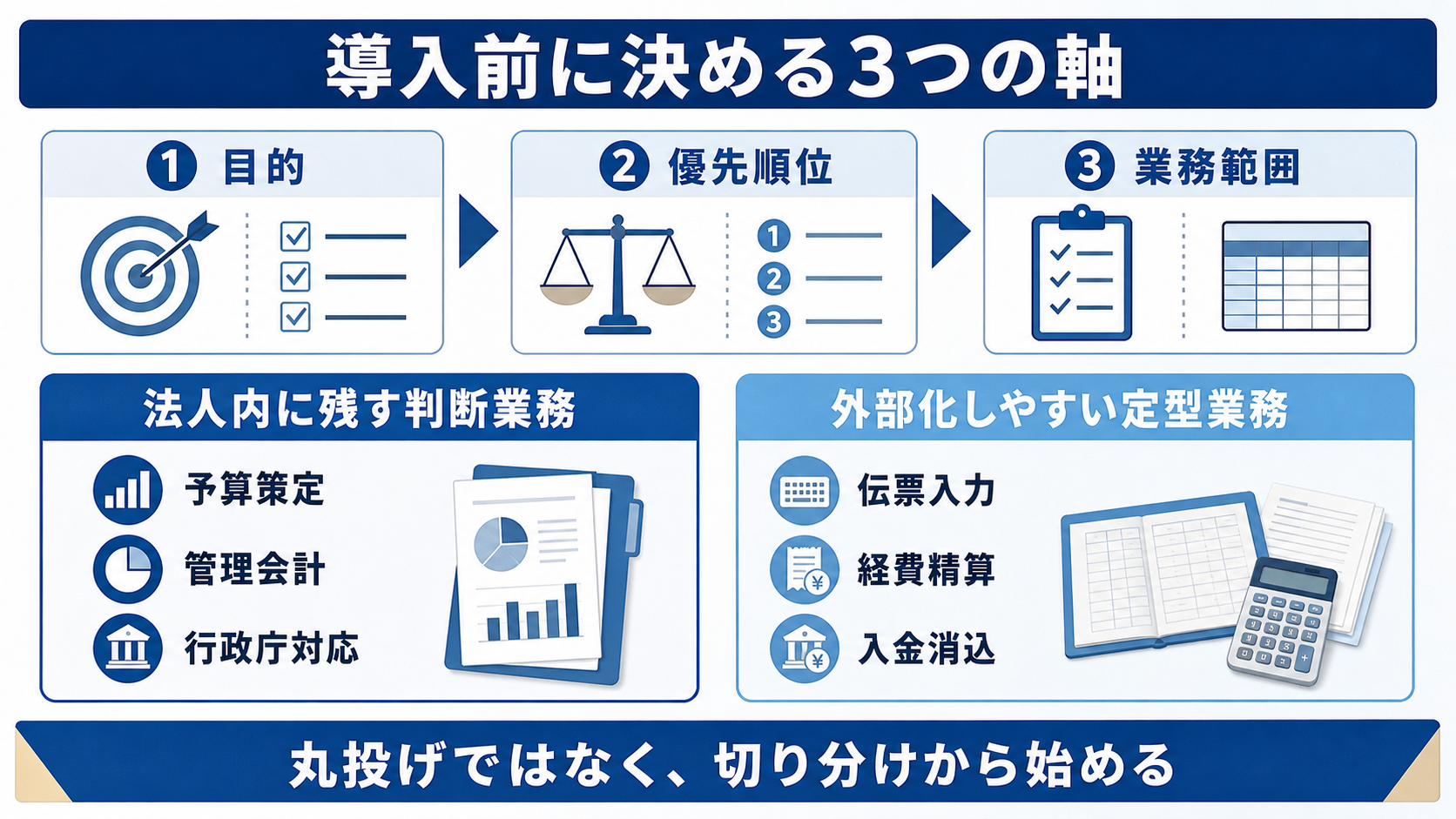

留意点2|判断業務と定型業務の境界線をどこに引くか

経理業務をすべて外部に出すことは、現実的でも望ましくもありません。法人内に残すべき判断業務と、外部に任せられる定型業務の境界線を引くこと。これが代行を機能させる出発点です。

予算の策定、中期的収支均衡の試算、使途不特定財産規制を踏まえた管理会計、事業計画に関わる数値分析。法人の意思決定や行政庁への報告の根幹に関わる業務は、判断業務として組織内に残すべきです。一方、伝票入力、経費精算、請求書発行、入金消込、源泉所得税の納付資料作成といった、ルールに基づく日々の事務処理は代行に向きます。定型業務を切り出して生まれた時間を、本来の公益目的事業や戦略立案に振り向けること――ここに経理代行の最大の意義があります。

ただし、事業内容と紐づかなければ仕訳できない取引は、定型に見えても外注しにくい点に注意が必要です。複数の助成事業を並行運営する法人を例に取れば、入金1本でも事業ごとの按分や、消費税の特定収入該当性の判定(仕入控除税額調整に関わる論点です)といった判断を伴う処理は、外部担当者には背景情報がないと振り分けられません。逆に、家賃や通信費など按分比率が固定化された定型費用、口座引落しによる定期支払、会費収入の入金消込は、初回に分解ロジックを説明すれば外注効果が大きく出る領域です。定型か非定型かを抽象的に二分するのではなく、伝票1本ごとに事業知識が要るのかルールで処理できるのかを棚卸しする作業が、切り分け精度を決定的に高めます。

留意点3|窓口担当者を一本化する――丸投げが招く二度手間

専門家に頼んだのだから、あとは勝手に仕上がるだろう。この丸投げ姿勢こそが、経理代行で失敗する最大の原因です。社内に窓口担当者を一本化すること、そして委託先との情報経路を最初に整えておくこと。地味ですが、ここが運用の成否を分けます。

業務手順書が未整備のまま委託したり、委託先からの問合せへの返答が遅れたりすると、業務は滞り、結果として二度手間と費用増を招きます。外部の代行業者は、法人内部の細かな事情に精通しているわけではありません。意思疎通が不十分だと、重大な計上ミスや決算遅延が生じやすくなります。これを防ぐ基本は、窓口担当者を社内に一本化し、定期的な打合せや月次報告会の場を設けることです。窓口を分散させると指示が錯綜し、混乱の温床となります。

実務上の鉄則は、証憑の流通ルールとコミュニケーション経路を最初に文書で固めることです。紙の請求書はスキャナで原則翌営業日中にPDF化し、共有ストレージの所定フォルダ(支払予定日や収入区分などで分類)に格納する。日常の質問や確認はビジネスチャット(Chatwork、Microsoft Teams、LINE WORKSなど)に一本化し、月次決算前に一度だけオンライン会議で論点を擦り合わせる。これだけのシンプルなルールを最初に決めておくことで、双方の手戻りは劇的に減ります。月1回の対面または定例ミーティングは、細かな擦り合わせと信頼構築の場として残しておけば十分でしょう。

留意点4|属人化と内部牽制の不在は平時には見えない

属人化は、平時には見えない欠陥です。1人または少数の担当者に経理が集中する小規模法人では、業務内容が周囲から見えなくなり、担当者が抜けた瞬間に業務が止まります。それだけではなく、横領などの不正の温床にもなり得ます。

属人化のリスクは、担当者が抜けて初めて顕在化します。経理関係のファイルがどこに保存されているか分からない。振込先マスタのうち、本人しか把握していない更新分があった。過去の会計処理の根拠が個人のメモ帳にしか残っていなかった――こうした事態は規模を問わず多くの法人で起き、業務の一時停止や決算遅延の直接原因になります。あの人がやってくれるという安心感は、組織全体の業務理解を奪う側面があり、退職や長期休職の場面で一気に負債として表面化するのです。

経理代行を導入し、振込データの作成や帳簿の照合に外部の第三者の目を組み込むこと。これは、内部牽制を機能させ、魔が差すことによる不正を未然に防ぐ手段にほかなりません。平時から業務を分散しておけば、有事の際にも支払いと決算を継続できる事業継続計画(BCP)の観点からも有効です。行政庁や監事に対し、適切な内部統制が構築されていると説明する材料にもなるでしょう。

留意点5|情報の安全管理と機密保持体制をどこまで詰めるか

経理部門で扱うのは、役職員の給与、マイナンバー、寄附者情報、取引先情報――いずれも極めて機密性の高い個人情報です。委託先の情報管理体制は、契約前に厳しく確認しておきたいところです。

具体的に確認したい点は、在宅勤務時に個人のパソコンへ業務データを保存できない仕組みが備わっているか、紙の証憑を印刷・持ち出しできない運用ルールが整備されているか、閲覧・操作の権限が職務分掌に応じて最小化されているか、といった事項です。委託先には、これらの運用ルールを文書化した情報セキュリティ規程の提示を求め、年に1回程度は遵守状況の報告を受けられるよう契約段階で取り決めておきたいところです。

留意点6|税理士法違反のリスクをどう避けるか

理事や事務局長が見落としがちな最重要論点が、税理士法上の適法・違法の境界線です。経理代行業そのものに資格は不要ですが、税理士法第52条により、無資格者が税理士の独占業務を有償・無償を問わず行うことは法律違反となり、違反者には2年以下の懲役または100万円以下の罰金が科されます。

検討段階でよく聞かれるのが、そもそも誰に相談すればよいのか分からない、という声です。顧問税理士事務所では、うちは記帳代行までは引き受けないと断られる。ネット検索で出てくる業者は中小企業向けで公益法人会計に対応していない。知人の紹介を辿っても専門業者にたどり着けない。こうした検討疲れを経て、ようやく公益法人専門の代行に辿り着く法人も少なくありません。だからこそ、税理士法上の論点を最初に押さえておくことが、迷子を避ける近道となります。

税理士の独占業務は、税務代理(税務調査の立会い、申告手続きの代理)、税務書類の作成(法人税・消費税・収益事業に関する申告書、各種届出書の作成)、税務相談(税額計算の指導、税法の個別解釈、経費該当性の判断)の3つです。無資格の経理代行業者ができるのは、あくまで税務判断を伴わない事務処理に限られます。証憑の整理、会計ソフトへの仕訳入力、振込代行、月次試算表の作成までが適法な範囲です。会計ソフトから出力した申告書を下書きと称して渡す行為さえ、実態は税務書類の作成とみなされ、違法となり得ます。

公益法人は、収益事業課税の判定や、消費税の特定収入に係る仕入控除税額の調整など、税務判断を要する論点が一般企業より複雑です。安全に経理代行を活用するには、税理士事務所が直接運営する代行サービス、もしくは提携税理士の関与が実態として機能している経理代行会社を選定するのが現実解と言えます。契約書には、事務作業は代行業者が、税務判断と申告書作成は提携税理士が担うという分業体制を明記してもらいましょう。

留意点7|公益法人会計基準への対応力と契約終了時のデータ移行

公益法人の経理代行で、一般企業向けサービスとの最大の違いとなるのが、公益法人会計基準への精通度です。公益目的事業会計、収益事業等会計、法人会計の区分経理、公益目的事業比率(50%以上)、中期的収支均衡、使途不特定財産規制、行政庁への定期提出書類――独特の論点に対応できない代行業者を選んでしまうと、決算後に大幅な組み替えが発生し、かえって工数が増えます。公益法人、一般社団法人、一般財団法人での支援実績は、必ず確認しておきたい項目です。

加えて見落とされがちなのが、契約終了時のデータ取扱いです。クラウド型の会計ソフトを利用している場合、解約時に管理者権限の引継ぎや帳簿データの書き出しを怠ると、過去の仕訳・証憑が永久に失われる恐れがあります。法人税法上、帳簿書類は原則7年(欠損金が生じた事業年度は10年)の保存義務があり、データ喪失は法令違反に直結します。

業務委託契約書には、契約終了時に提供データを返還または完全削除すること、データの書き出し(CSV出力等)の支援を行うこと、削除完了の証明を提出することを、データ返還条項として明記しておきます。これは将来の業者切替や、自法人での内製化に備える保険にもなります。

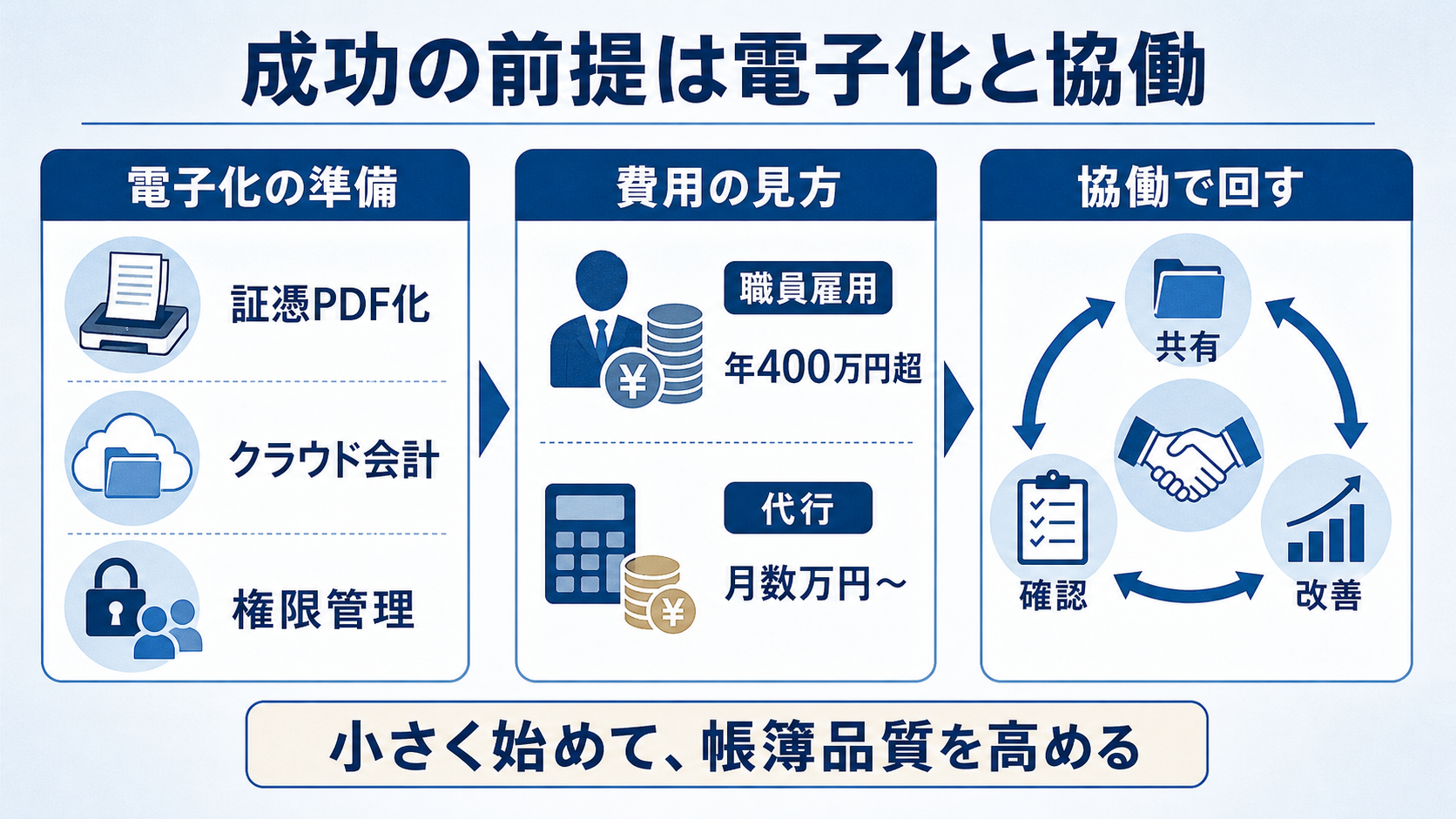

留意点8|電子化とクラウド化が代行成功の前提インフラとなる

経理代行が機能する法人と機能しない法人を分ける最大要因は、社内の電子化レベルです。スムーズに代行を立ち上げている法人を観察すると、共通する条件が三つ浮かび上がります。会計の証憑類を電子保存する運用が定着していること(電子帳簿保存法への対応も兼ねます)。会計システムがクラウド型で、外部から安全にアクセスできること。職員側に在宅勤務やリモート運用の素地が整っていること。この三つです。

逆に、紙の証憑が大量に滞留し、会計システムがオンプレミスで外部接続できない状態では、代行を始める前に電子化プロジェクトが必要となり、立ち上がりが半年から1年遅れます。家を建て替えるとき、住人が暮らしたままの工事ほど厄介なものはありません。経理代行も、業務を回しながら電子化に着手するのは予想以上に骨が折れる仕事だ。導入前にひと手間かけて、証憑のPDF化ルール、クラウド会計への移行可否、リモートアクセスの安全性――この三点を点検しておくこと。これらが整っていれば、代行はスモールスタートで初日から動かせます。

経理代行の費用相場と人件費の比較

参考までに、市場における経理代行の月額料金相場を整理しておきます。月間仕訳件数が100件までなら約1万円、200件までなら約1万5千円、300件までなら約2万円、400件までなら約2万5千円、それ以上は月額3万円から個別見積りとなるのが大まかな目安です。

専任職員1人を雇用する人件費は、社会保険料を含めて年間400万円を超えるのが通例です。月額数万円で専門人材の知見を活用できる経理代行は、小〜中規模の公益法人にとって、費用対効果の高い選択肢と言えます。ただし、紙の証憑の電子化代行、特急対応、契約外業務が発生した場合の追加料金条件は、契約前に書面で確認しておきましょう。

注意したいのが、BPO(業務プロセスアウトソーシング)と銘打った大型提案との混同です。大手の人材派遣会社や業務改善コンサルが提案するBPOは、業務フローの再設計から会計システムの再構築までを含む大型案件となりやすく、初期費用が100万〜300万円規模、構築期間が半年から1年に及ぶケースも珍しくありません。本来はリソース不足を即座に埋めたいのに、構築準備で半年も社内リソースを取られては本末転倒と言わざるを得ません。仕訳数百〜千行規模の中小規模法人にとっては、最初から動ける小さな代行のほうが、費用対効果も導入スピードも勝ります。

結びに代えて――経理代行は外注ではなく協働関係である

公益法人が経理を外部に委託する際の留意点は、基本構造こそ中小企業と共通するものの、公益法人会計基準への対応、税理士法上の遵法性、契約終了時のデータ管理という3点で、一段高い専門性が求められます。

経理代行は、限られた経営資源を最大限に活かし、内部統制と公益活動の質を同時に高めるための協働関係にほかなりません。本稿で取り上げた8つの留意点を踏まえて自法人の目的に合う委託先を選定すれば、事務局の働き方改革と公益目的事業のさらなる発展は、両立可能なものとなるでしょう。

公益法人専門の経理代行をお探しの方へ――無料相談のご案内

自法人にどこまで経理代行を任せられるか分からない。公益法人会計基準に対応できる代行業者が見つからない。現在利用中の代行サービスから乗り換えたいが、移行の段取りに不安がある――こうしたお悩みをお持ちの公益法人、一般社団法人、一般財団法人の方は、当財団の経理代行サービスにご相談ください。

当財団の経理代行担当者が、貴法人の規模、事業内容、人員体制をうかがったうえで、最適な業務範囲と費用感をご提案します。公益法人会計基準(区分経理・中期的収支均衡の算定)への対応、提携税理士による税務申告までの一気通貫の支援、主要な会計ソフトとの連携――いずれも当財団の標準仕様です。相談および見積りは無料で承ります。

事務局体制の見直しを検討中の理事・事務局長の方は、お問合せフォームから現状をお聞かせください。

執筆者

桑波田直人(くわはた・なおと)

(一財)全国公益支援財団 専務理事

(株)全国非営利法人協会専務取締役。(公社)非営利法人研究学会常任理事・事務局長。公益法人専門誌『公益・一般法人』創刊編集長等を経て現職。編著に『非営利用語辞典』、『新訂版 公益法人 一般法人の機関と運営』(全国公益法人協会)、他担当編集書籍多数。